Оценка технического уровня производства Пружанского лесхоза и разработка мероприятий по его повышению

Как видно из приведенных в табл. 2.10 данных, с 1997 года по 2000 наблюдается увеличение количества рабочих дней, которые должен был отработать каждый член трудового коллектива, на 20 дней (233-213). Но в 2001 году количество отработанных одним рабочим дней снизилось на 14 (233-219) по сравнению с 2000 годом с 1997 по 1999 год наблюдается увеличение средней продолжительности рабочего дня на 0

.04 часа (7.99-7.95), но это еще не говорит об улучшении использования рабочего времени. необходимо отметить, что рост средней продолжительности рабочего дня свидетельствует об увеличении пребывания рабочих на работе, т. е. номинального фонда рабочего времени при той же продолжительности эффективного фонда времени. Производительность труда является мерой эффективность труда людей в процессе производства. То есть под производительностью труда понимается его результативность, или способность человека производить за единицу рабочего времени определенный объем продукции. Для определения уровня выработки продукции на одного работающего составляется аналитическая табл. 2.11.

Таблица 2.11

Выработка продукции на одного работающего

|

Показатели |

Год | ||||

|

1997 |

1998 |

1999 |

2000 |

2001 | |

|

1.Выпуск товарной продукции в стоимостном выражении, тыс. руб. |

860395 |

877817 |

948234 |

729200 |

858020 |

|

2.Численность работающих, чел. |

327 |

340 |

362 |

373 |

399 |

|

3.Численность рабочих, чел. |

100 |

109 |

114 |

113 |

122 |

|

4.Отработано всеми рабочими часов, часы. |

170500 |

189719 |

200325 |

210712 |

213600 |

|

5.Среднегодовая выработка одного работающего, тыс. руб. |

2631 |

2582 |

2619 |

1955 |

2150 |

|

6.Среднегодовая выработка одного рабочего, тыс. руб. |

8604 |

8053 |

8318 |

6453 |

7033 |

|

Среднечасовая выработка продукции, руб. |

5046 |

4627 |

4733 |

3461 |

4017 |

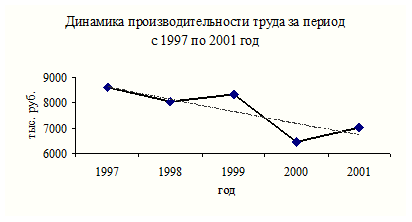

Изменение среднегодовой выработки одного рабочего наглядно представле

|

Рис. 2.4

Из таблицы 2.11 видно, что за анализируемый период наблюдается снижение среднегодовой выработки продукции на одного работающего. Влияние на это оказывают: снижение интенсивности труда; повышение трудоемкость продукции; потери рабочего времени.

2.4 Анализ состояния основных средств предприятия

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы. Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; определение влияния использования основных фондов на объем продукции и другие экономические показатели работы предприятия.

2.4.1 Анализ обеспеченности основными средствами

При проведении анализа обеспеченности предприятия основными фондами, необходимо изучить их наличие, динамику, состав, структуру, технический уровень производства и др.

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы. В зависимости от назначения в производственно-хозяйственной деятельности они подразделяются на производственные (промышленные и производственные фонды других отраслей) и непроизводственные. Из указанных трех групп промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес. Их наличие проследим по данным таблиц 2.12 и 2.13 в отдельности за весь анализируемый период с 1997 по 2001 год. В табл. 2.13 представлена структура промышленно-производственных основных фондов, которая определяется спецификой производства и отражает особенности данного предприятия.

Данные таблиц 2.12 и 2.13, составленные по ф. № 11, показывают:

а) Стоимость промышленно-производственных основных фондов в 1997 году увеличились на 112 млн. руб. (или на 6.3 %), а их удельный вес снизился на 0.7 %. Это увеличение сложилось под воздействием их поступления (на 313.9 млн. руб.) и выбытия (на 201.9 млн. руб.). Производственные основные фонды других отраслей уменьшились в 1997 году на 426 тыс. руб. (или на 1.4 %), а удельный вес их в общей стоимости снизился на 0.1 % . Такое положение объясняется их выбытием и ликвидацией. Стоимость непроизводственных основных фондов увеличилась в течение года на 34 млн. руб. (или на 14.5 %) за счет их поступления и введения в эксплуатацию. За анализируемый период активная часть промышленно-производственных основных фондов увеличилась на 8.9 % , в том числе поступило на 283.2 млн. руб., выбыло и было ликвидировано на 173.8 млн. руб.

Также в 1997 году стоимость машин и оборудования и возросла на 18895 тыс. р., а их удельный вес их снизился на 2.5 %. Стоимость вычислительной техники возросла на 13573 тыс. руб., а их удельный вес – на 0.6 %; стоимость транспортных средств возросла на 90537 тыс. руб., а их удельный вес – на 3.5 %.

б) В 1998 году стоимость промышленно-производственных основных фондов увеличились на 90.4 млн. руб. (или на 6.9 %), а их удельный вес в составе всех фондов увеличился на 1.1 %. Это увеличение сложилось под воздействием их поступления (на 168.9 млн. руб.) и выбытия (на 78.5 млн. руб.). Производственные основные фонды других отраслей за год не изменились, а удельный вес их в общей стоимости снизился на 0.1 % . Стоимость непроизводственных основных фондов снизились в течение года на 4743 тыс. руб. (или на 2.4%). Также за анализируемый период активная часть промышленно-производственных основных фондов увеличилась на 10 % , в том числе поступило на 160.3 млн. руб., выбыло на 69 млн. руб.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России