Финансовое состояние коммерческого строительного предприятия

Т.к. NPV > 0 , т.е отдача капитала превышает сумму вложенных средств, то проект рекомендуется к внедрению.

Индекс рентабельности инвестиций.

PI – отношение суммы дисконтированных потоков денежных средств от текущей деятельности к абсолютной величине суммы дисконтированных потоков денежных средств от инвестиционной деятельности.

PI = (å CFтех t x at) / (å CF инв t x at

) == (å (Rt - ТСtбез АО) x at) / å( (Kt - Лt) x at) (3.16.)

Следовательно индекс рентабельности равен:

PI = 17 432655 / 743000 = 23,5

По показателю индекса рентабельности, проект также может быть реализован, т.к. рентабельность инвестиций больше 1.

Период окупаемости проекта PBP

РВР = К0 / CFтек. (3.17.)

Дисконтированные инвестиции равны 743000 руб.

Таблица 3.20.

Период окупаемости руб.

|

Год(а) |

(Дt - ТСtбез АО - Нпр t) x at (с) |

Нарастающий итог (д) |

|

01 |

0 2 451 818,88 |

0 2 451 818,88 |

РВР = А + [(В – Д) / С] (3.18.)

РВР = 0 + [ (743000 – 0) / 2 451 818,88] = 0,3

Проект окупится через 4 месяца.

Внутренний коэффициент эффективности IRR.

å [(Дt - ТСtбез АО - Нпр) - (Кt - Лt)] x (1/(1+r)t) (3.19.)

Уравнение решается методом подбора.

(0- 695 000) × 1 + (2451 819 - 0) × (1/(1+r)1) + (3056 043 – 50 000) × (1/(1+r)2) + (4115 222 - 0) × (1/(1+r)3) + (4115222 - 0) × (1/(1+r)4) + (4115222 - 0) × (1/(1+r)5) = 0;

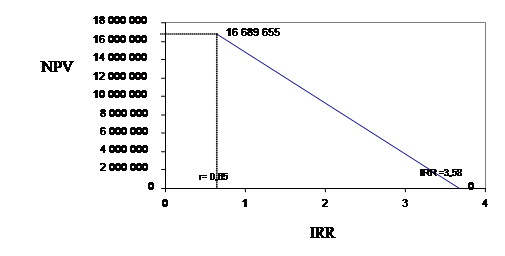

При r » 3,68 NVP = 0 IRR = 3,68 r = 0,65 NPV = 16 689655 руб.

График. 3.1. Внутренний коэффициент эффективности

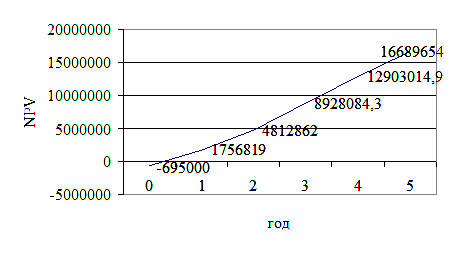

Финансовый профиль проекта - это графическое отображение динамики показателя чистой текущей стоимости проекта (NPV) рассчитанной нарастающим итогом.

NPV = å CFтек t x a + å CFинв t x a (3.20.)

NPVо = 0 – 695000 = - 695000 руб.

NPV1 = - 695000 + 2 451 519 = 1 756 819 руб.

NPV2 = 1 756 819 + 3 056 043 = 4 812862 руб.

NPV3 = 4 812 862 + 4 115222,3 = 8928084,3 руб.

NPV4 = 8928084,3 + 4 018 228,8 = 12903014,9 руб.

NPV5 = 12903014,9 + 3834 639 – 48000 = 16 689654 руб.

График 3.2. График финансового профиля

Оценка эффективности участия в проекте

Норма безубыточности.

Qб = TFC/(p – AVC), (3.21.)

Процентное выражение долей амортизационных отчислений и постоянных затрат каждой услуги в общей сумме текущих затрат предприятия и абсолютные показатели отображены в таблице 3.21.

Таблице 3.21.

Амортизационные отчисления руб.

|

Показатели |

Двери (83%) |

Решетки (17%) |

|

2008г. | ||

|

Амортизационные отчисления |

74 700 |

15 300 |

|

Постоянные затраты |

1 479 890 |

303 110 |

|

2009г. | ||

|

Амортизационные отчисления |

83 000 |

17 000 |

|

Постоянные затраты |

1 635764 |

335 036 |

|

2010 – 2012г.г | ||

|

Амортизационные отчисления |

83 000 |

17 000 |

|

Постоянные затраты |

1 644 064 |

336 736 |

Двери

AVC2008 = 4600 + (АО1 /Q1) = 4600 + (74700 / 700) = 4600 + 106,7 = 4706,7руб.

Qб2008 = 1 479 890 / (10 500 – 4706,7) = 255шт/год

AVC2009 = 4600 + (АО1 /Q1) = 4 600 + (83 000 / 800) = 4 600 + 103,75 = 4703,75руб.

Qб2009 = 1 635 764 / (11 000 – 4703,75) = 259шт/год

AVC2010 = 4600 + (АО1 /Q1) = 4600 + (83 000 / 1000) = 4600 + 83 = 4683руб.

Qб2010 = 1 644 064 / (11000 – 4683) = 260шт/год

Qб2011 = Qб2012 = 260шт/год

Решетки

AVC2008 = 750 + (АО1 /Q1) = 750 + (17000 / 1200) = 750 + 14,2 = 764,2руб.

Qб2008 = 335036 / (1500 – 764,2) = 365,3м2/год

AVC2009 = 750 + (АО1 /Q1) = 750 + (17000 / 1400) = 750 + 12,1 = 762,1руб.

Qб2009 = 336 736 / (1700 – 762,1) = 389м2/год

AVC2010 = 750 + (АО1 /Q1) = 750 + (15300 / 1000) = 750 + 15,3 = 765,3руб.

Qб2010 = 303 110 / (1500 – 765,3) = 360,6м2/год

Qб2011 = Qб2012 = 360,6м2/год

Построим график безубыточности для продукции "Стальные двери".

2008год: TFC = 1 479 890 руб/год В = 7350000руб/год

ТС = 4849690руб/год

2009 год: TFC =1 635 764руб/год В = 8800000руб/год

ТС =5520164руб/год

2010 год: TFC = 1 644 064руб/год В = 11000000руб/год

ТС = 6416564руб/год

2011 год: TFC = 1 644 064руб/год В = 11000000руб/год

ТС = 6416564руб/год

2012 год: TFC = 1 644 064руб/год В = 11000000руб/год

ТС = 6416564руб/год

Для продукции "оконные решетки":

2008год: TFC = 303 110руб/год В = 1500000руб/год

ТС = 993310руб/год

2009 год: TFC =335 036руб/год В = 1800000руб/год

ТС =1130636руб/год

2010 год: TFC = 336 736руб/год В = 2380000руб/год

ТС = 1314236руб/год

2010г. и 2011г. тоже, что и 2012г.

Рис. 3.2. График безубыточности производства дверей (приложение 2)

Рис. 3.3. График безубыточности производства оконных решеток (приложение 3)

Определим минимальные сроки погашения кредита.

Rб = 0,20 - 0,1 / 1+0, 1 = 0,09 (3.22.)

Таблица 3.22.

Расчет сумм по оплате процентов за пользования кредитом. руб.

|

Показатель |

2008год |

2009 год |

2010год |

|

Сумма задол. в течении года |

300 000 |

200 000 |

100 000 |

|

Ежегодный платеж |

100 000 |

100 000 |

100 000 |

|

Реальная ставка банка |

0,09 |

0,09 |

0,09 |

|

Проценты за пользования кредитом |

27 000 |

18 000 |

9 000 |

|

Сумма уплачиваемая в банк |

127 000 |

118 000 |

109 000 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России