Налогообложение предприятий малого бизнеса

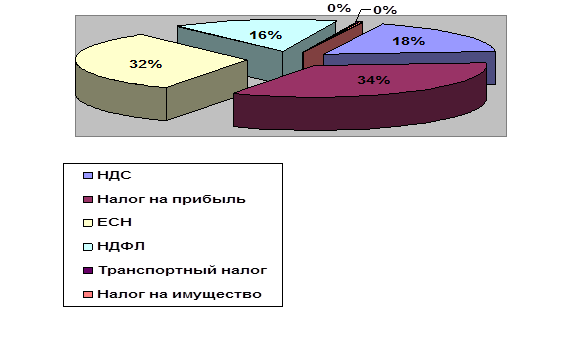

Рис. 3.2 Диаграмма распределения налогов в долях за 2005 г.

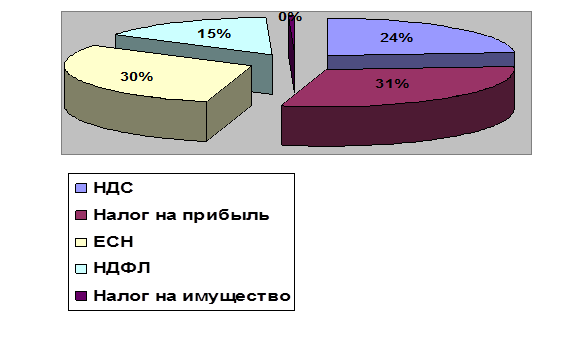

Рис. 3.3 Диаграмма распределения налогов в долях за 2006 г

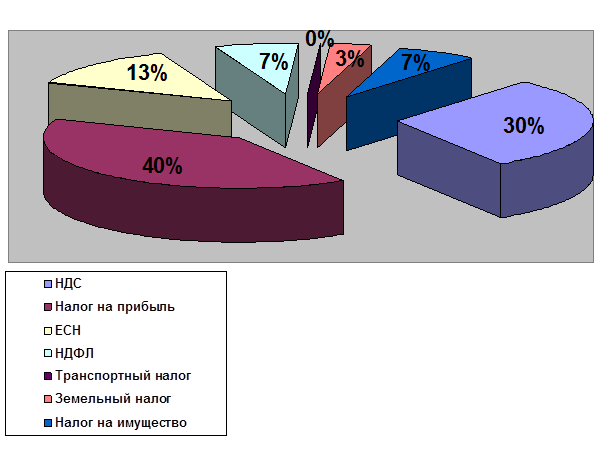

Рис. 3.4 Диаграмма распределения налогов в долях за

2007 г

На основании данных диаграмм (2,3,4) можно сделать следующие выводы:

Анализируя уплату налогов ООО ТД «Мотордеталь» в 2005 г., 2006 г. и 2007 г. видно, что предприятие стабильно развивается, растут объемы продаж продукции, соответственно увеличивается выручка от реализации и прибыль предприятия. Это, в основном, видно из таких показателей, как налог на добавленную стоимость и налог на прибыль.

1. Мы видим, что уплата НДС выросла на 12%: в 2005 г. – 18%, в 2006 г. – 24%, в 2007 г. – 30%; уплата налога на прибыль выросла на 6%: в 2005 г. 34%, в 2006 г. – 31%, в 2007 г. – 40%. Это связанно с неизменным ростом выручки и сокращением расходов предприятия.

2. Значительный скачок роста произошел по налогу на имущество предприятия, он вырос с 0% в 2005 – 2006 гг. до 7% - в 2007 г. Такой скачок связан с приобретением в 2007 г. производственно-складской базы и дорогостоящих основных средств.

3. Единый социальный налог и налог на доходы физических лиц наоборот снизился, практически в 2 раза, ЕСН на 19%: в 2005 г. – 32%, в 2006 г. – 30%, в 2007 г. – 13%. НДФЛ уменьшился на 9%: в 2005 г. – 16%, в 2006 г. 15%, в 2007 г. – 7%. Это связано с тем, что в ООО ТД «Мотордеталь», в течение трех лет не поднимались должностные оклады.

4. Земельный налог вырос с 0% в 2005 г., 2006 г. до 3% в 2007 г. Это, как уже говорилось ранее, связано с приобретением объекта недвижимости, а вместе с ним участка земли.

Таким образом, можно сделать вывод, что предприятие ООО ТД «Мотордеталь», являясь одной из крупнейших оптовых компаний в регионе, старается проводить умеренную налоговую политику. Увеличивая свой товарный запас, расширяя ассортимент продукции и тем самым повышая свою конкурентоспособность на рынке ООО ТД «Мотордеталь» увеличивает свой капитал, путем роста прибыли.

На основе вышесказанного, для выявления тенденции налогообложения на предприятии, проведем анализ налога на прибыль и налога на добавленную стоимость. Для этого просчитаем абсолютное отклонение, темпы роста, темпы прироста и удельный вес налогов, сведем данные в таблицы и проследим на графике динамику роста удельного веса налога на прибыль и налога на добавленную стоимость. Пример заполнения деклараций по данным налогам приведен в приложениях (см. приложение 2 и приложение 3)

Анализ налога на прибыль:

1. Абсолютное отклонение:

Формула (3.1)

ΔПб(2005 г.) = П61 - П60 = 532875 – 925778 = - 392903,

ΔПб(2006 г.) = П61 - П60 = 511472 – 532875 = - 21403,

ΔПб(2007 г.) = П61 - П60 = 1648299 – 511472 = 1136827,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

2. Темп роста:

Формула (3.2)

Jб(2005 г.) = П61/ П60*100% = 532875/925778 * 100% = 57,56%,

Jб(2006 г.) = П61/ П60*100% = 511472/532875 * 100% = 95,98%,

Jб(2007 г.) = П61/ П60*100% = 1648299/511472 = 322,27%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

3. Темп прироста:

Формула (3.3)

Jб(2005 г.) = (П61/ П60 - 1)*100% = (532875/925778 – 1)*100% = - 42,44%,

Jб(2006 г.) = (П61/ П60 - 1)*100% = (511472/532875 – 1)*100% = - 4,02%,

Jб(2007 г.) = (П61/ П60 - 1)*100% = (1648299/511472 – 1)*100% = 222,27%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

4. Удельный вес элемента:

Формула (3.4)

У(2005 г.) = ![]() =

= ![]() = 0,40%,

= 0,40%,

У(2006 г.) = ![]() =

= ![]() = 0,30%,

= 0,30%,

У(2007 г.) = ![]() =

= ![]() = 0,63%,

= 0,63%,

где, П61 – сумма налога за отчетный период

В – выручка за год.

Анализ налога на добавленную стоимость:

1. Абсолютное отклонение:

Формула (3.5)

ΔПб(2005 г.) = П61 - П60 = 283849 – 252167 = 31682 тыс. руб.,

ΔПб(2006 г.) = П61 - П60 = 396785 – 283849 = 112936 тыс. руб.,

ΔПб(2007 г.) = П61 - П60 = 1241311 – 396785 = 844526 тыс. руб.,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

2. Темп роста:

Формула (3.6)

Jб(2005 г.) = П61/ П60*100% = 283849/252167*100% = 112,56%,

Jб(2006 г.) = П61/ П60*100% = 396785/283849*100% = 139,79%,

Jб(2007 г.) = П61/ П60*100% = 1241311/396785*100% = 312?84%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

3. Темп прироста:

Формула (3.7)

Jб(2005 г.) = (П61/ П60 - 1)*100% = (283849/252167 – 1)*100% = 12,56%,

Jб(2006 г.) = (П61/ П60 - 1)*100% = (396785/283849 – 1)*100% = 39,79%,

Jб(2007 г.) = (П61/ П60 - 1)*100% = (1241311/396785 – 1)*100% = 212,84,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

4. Удельный вес элемента:

Формула (3.8)

У(2005 г.) = ![]() =

= ![]() = 0,21%,

= 0,21%,

У(2006 г.) = ![]() =

= ![]() = 0,23%,

= 0,23%,

У(2007 г.) = ![]() =

= ![]() = 0,47%,

= 0,47%,

где, П61 – сумма налога за отчетный период

В – выручка за год.

Сведем полученные данные в таблицы:

Таблица 3.2 Налог на прибыль за период 2005 – 2007 гг

|

Базовый период |

Отчетный период |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

Темп прироста, % |

Удельный вес, % | |

|

2005 г |

925778 |

532875 |

- 392903 |

57,56 |

- 42,44 |

0,40 |

|

2006 г |

532875 |

511472 |

- 21403 |

95,98 |

- 4,02 |

0,30 |

|

2007 г |

511472 |

1648299 |

1136827 |

322,27 |

222,27 |

0,63 |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств