Роль бюджета в финансовом обеспечении экономического и социального развития региона

Основополагающей категорией бюджетного права является бюджет. Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст.6); бюджет субъекта РФ (региональный бюджет) - как форму образования и расходования денежных средств, предназначенных для обеспечения

задач и функций, отнесенных к предметам ведения субъекта Федерации (ст.15). Подобное определение не несет в себе должной смысловой нагрузки и способствует возникновению коллизий норм бюджетного права. Например, вызывает сомнения вид бюджета, определяемого ст.6 БК РФ. Исходя из лингвистического толкования, можно предположить, что имеется в виду консолидированный бюджет, так как именно он включает в себя всю совокупность бюджетов различных территориальных уровней.

Правовое значение бюджета определяет юридическое выражение его как планового акта, принимаемого в установленном законодательством порядке. Правовая форма бюджета раскрывается в ст.11 Кодекса, устанавливающей разработку и утверждение федерального бюджета в форме федерального закона, бюджета субъекта Федерации - в форме закона субъекта Федерации, местного бюджета - в форме правового акта представительного органа местного самоуправления либо в порядке, установленном уставом муниципального образования.

Однако данная норма не дает разграничений самого бюджета и закона (правового акта) о его утверждении. На несовпадение бюджета с законом о его утверждении указывали видные ученые[6], одновременно отмечая точки соприкосновения этих категорий. Существование бюджета как особой категории правового акта позволяет сравнивать общую сумму доходов с общей суммой расходов, классифицировать расходы по статьям и определять их относительную важность и срочность.

В связи со сказанным представляется целесообразным определить бюджет следующим образом:

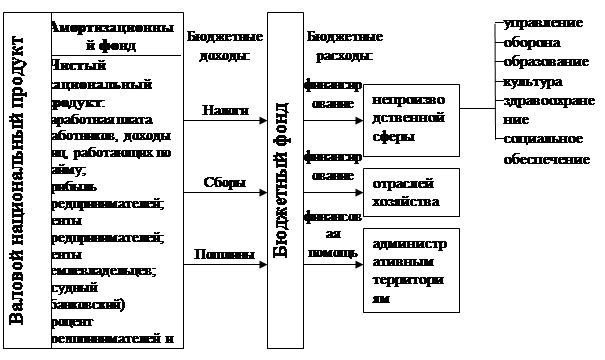

Рис. 1.1. Роль бюджета в перераспределении валового национального продукта

Бюджет - это публичные экономические отношения, опосредующие процесс образования, распределения и использования определенного государственно-территориального или муниципального образования централизованного денежного фонда, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом.

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизация финансовых ресурсов, находящихся в распоряжении публичной власти, и использование аккумулированных в бюджете денежных средств на различные государственные потребности. Первый из этих процессов находит свое выражение в понятии государственных доходов, второй - государственных расходов[7].

Доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые и неналоговые (ст.41 БК РФ). В свою очередь налоговые и неналоговые доходы бюджетов могут быть как собственными, т.е. закрепленными на постоянной основе полностью или частично за соответствующими бюджетами (ст.47 БК РФ), так и регулирующими. С точки зрения теории финансового права критериями такой классификации являются порядок и условия зачисления доходов[8].

Между тем, рассматривая законодательное определение этих понятий в БК РФ, вряд ли можно считать их удачным.

Определение доходов бюджета имеет важное теоретическое и практическое значение, ибо на ее основе формируется один из наиболее важных объектов бюджетных отношений - распределение бюджетных доходов.

По мнению ученых - специалистов в области налогообложения, «оптимальное распределение налоговых доходов между бюджетами всех уровней, преимущественно путем законодательного закрепления на постоянной (долговременной) основе нормативов распределения налоговых поступлений между бюджетами разного уровня, позволит сократить дотационность в бюджетной системе РФ, повысить заинтересованность, а также ответственность на каждом уровне этой системы за собираемость налогов, рост налогового потенциала, обозначит сужение сферы перераспределительных процессов, уменьшит необходимость оказания финансовой помощи нижестоящим бюджетам . сосредоточит внимание органов государственной власти и органов местного самоуправления на тех субъектах РФ и тех муниципальных образованиях, где имеющийся налоговый потенциал не позволяет перекрыть минимально необходимые бюджетные расходы»[9].

Доходы бюджета в БК РФ определяются как денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления (ст.6 БК РФ).

Во-первых, признаки безвозмездности и безвозвратности соответствуют не всем доходам бюджета, на что в науке неоднократно обращалось внимание[10]. Безвозвратные средства (налоги) представляют бoльшую часть бюджетных доходов, однако их безвозвратный характер несколько условен, поскольку налоги имеют публичную возмездность и возвращаются к плательщику как общественные услуги. Более того, в доход бюджета поступают средства во временное пользование, которые государство обязано возвратить полностью и в определенный срок (государственные кредиты, займы и т.д.). Определенные признаки возмездности также присутствуют у неналоговых платежей обязательного характера: лицензионных и регистрационных сборов, государственной пошлины, арендной платы и т.п.

Во-вторых, вызывает сомнение установление доходов бюджетов всех уровней бюджетной системы только законодательством РФ. Действие принципа федерализма в государственном устройстве России обусловливает правотворчество и субъектов Федерации, в том числе в бюджетной сфере. Установление общих принципов налогообложения Конституция РФ относит к сфере совместного ведения Российской Федерации и ее субъектов, что реализуется также через механизм правотворчества регионального уровня. Нормативные акты, регулирующие определенные виды доходов местных бюджетов, принимаются и на муниципальном уровне.

В-третьих, законодатель неоправданно сузил сферу всеобщности доходов бюджета, определив их принадлежность органам власти. Доходы бюджета принадлежат общественно-территориальному образованию в целом: Российской Федерации, ее субъектам или муниципальным образованиям, а соответствующие органы власти (самоуправления) только реализуют бюджетную компетенцию от имени Российской Федерации, субъекта Федерации или муниципального образования.

Основным источником доходов бюджета составляют налоги и налоговые платежи, которые представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Налоги выполняют три важнейших функции: стимулирующую, распределительную и фискальную[11].

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств