Роль бюджета в финансовом обеспечении экономического и социального развития региона

Сколько веков существует государство, столько же веков существуют и налоги, и столько же государство ищет принципы и способы оптимального налогообложения, т.е. как организовать сбор налогов таким образом, чтобы налогоплательщики платили налоги, а казна получала все больше доходов. Один из основоположников современной экономики А. Смит сформулировал четыре основополагающих (ставших классиче

скими) принципа налогообложения, желательных в любой экономической системе:

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

2. Налог, который обязан уплатить отдельный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его.

4. Каждый налог должен быть задуман и разработан таким образом, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства[12].

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения:

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те. кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Например, те, кто желает пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог.

2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода. Данная концепция отличается большей рациональностью и справедливостью, поскольку, естественно, существует разница между налогом, который взимается с предполагаемых расходов на предметы роскоши, и налогом, который удерживается из их предполагаемых расходов на предметы первой необходимости.

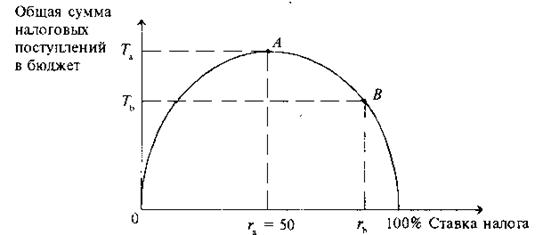

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером. Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступающих в бюджет сумм налогов от ставок налога (рис.1).

Рис.1.2. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

- ставка налога равна нулю, поступлений в бюджет нет;

- ставка налога равна 100%, поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в «теневую экономику»)

При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать. При ситуация r в точке А при значении ra достигается максимум поступлений налогов в бюджет, а ra считается оптимальным уровнем ставки налога. Ta — максимальная сумма налоговых поступлений в бюджет.

Суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (ra) в краткосрочный период приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из «теневой» в легальную экономику.

Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность. часть предпринимателей уходит в «теневую экономику». Конечно, трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения. Она должна быть основательно откорректирована на практике.

Разработчики современной российской системы налогообложения исходили из того, что лучше иметь много источников пополнения бюджета со средней ставкой налога, чем один-два источника — с высокой.

Учитывая накопленный наукой опыт исследования государственных доходов, можно предложить ввести в научный оборот и закрепить в Бюджетном кодексе РФ следующее определение доходов государственного бюджета: это определенные нормами бюджетного права экономические отношения по поводу поступления части финансовых ресурсов в бюджет государства (Российской Федерации, субъекта Российской Федерации, субъекта муниципального образования или местного самоуправления) с целью создания его финансовой базы для удовлетворения публичных потребностей.

Далеко не совершенное законодательное определение имеет и категория «расходы бюджета». Бюджетный кодекс РФ расходы бюджета понимает как денежные средства, предусмотренные в бюджете соответствующего уровня для финансирования задач и функций органов государственной власти и местного самоуправления (ст.6).

Во-первых, данное определение необоснованно сужает круг участников правоотношений в сфере бюджетных расходов, так как в отношения вступают само государство или его субъекты (являющиеся субъектами бюджетного права) в лице соответствующих органов. Более того, указание на финансовое обеспечение задач и функций только органов государственной власти игнорирует принцип публичности бюджетного права, поскольку расходование бюджетных средств осуществляется в интересах всего Российского государства или субъекта Федерации. Во-вторых, Бюджетный кодекс РФ раскрывает лишь материальное содержание расходов бюджета. Безусловно, такое понимание имеет значение, например, для учета бюджетных средств, анализа произведенных расходов и планирования их перспективы, но не показывает всей сущности бюджетных расходов.

Представляется целесообразным дополнить ст.6 Бюджетного кодекса РФ в части определения расходов бюджета юридическим аспектом, учитывая имеющийся в финансово-правовой науке опыт изучения государственных расходов. Следовательно, можно предложить ввести в научный оборот следующее определение расходов государственных бюджетов - это публичные, не создающие и не погашающие финансовых требований непрерывные затраты государства в виде строго опосредованных нормами права экономических отношений по поводу распределения и использования централизованных фондов денежных средств в целях обеспечения задач и функций государства (Российской Федерации и ее субъектов).

На основе данного определения можно выделить следующие юридические признаки расходов государственного бюджета:

они представляют собой публичную категорию, так как идут на покрытие основных направлений государственной деятельности, необходимы всему государству в целом и обеспечивают общие потребности. Публичные расходы приоритетны для государства.;

они не подлежат, как правило, возврату, не создают и не погашают финансовых требований. В большинстве случаев государство производит отпуск денежных средств из бюджета для удовлетворения своих потребностей на безвозвратной основе. Выделенные средства не нуждаются в возмещении, поэтому возникшие здесь правоотношения не означают появления или прекращения каких-либо финансовых обязательств у сторон. Расходы государства в основном направлены на оплату труда государственных служащих, социальные программы и обслуживание государственного долга. Однако в последнее время расширяется и сфера предоставления государством своих денежных средств на возвратной и возмездной основах, например, в качестве бюджетных ссуд и кредитов;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств