Анализ путей снижения себестоимости производства электрической энергии

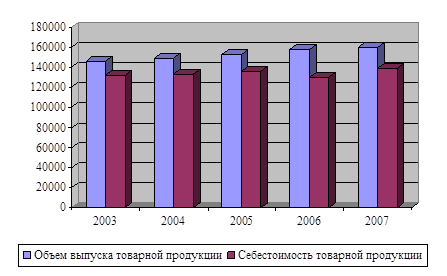

Графически это можно представить так (рис.1).

Рис. 1. Динамика экономических показателей.

1.2. Анализ производственно-хозяйственной деятельности предприятия

Анализ себестоимости продукции

Деятельность предприятия связана с определенными издержками (затратами

) Затраты отражают, сколько и каких ресурсов было использовано фирмой. Элементами затрат являются затраты на производство продукции сырье и материалы, оплата труда и др. Общая величина затрат, связанных с производством и реализацией продукции, называется себестоимостью.

Себестоимость продукции один из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления.

Для анализа структуры затрат составляется аналитическая таблица 3.

Таблица 3

Анализ затрат на производство

|

Элементы затрат |

За предыдущий период |

По плану на отчетный год |

Фактически за отчетный год |

Изменение фактических удельных весов | ||||

|

сумма, млн. руб. |

УД.вес, % |

сумма, млн. руб. |

уд вес. - % |

сумма, млн. руб |

уд вес, % |

прошлым годом, % |

с планом, % | |

|

1. Сырье и материалы |

71,88 |

55,10 |

70,37 |

50,45 |

73,08 |

52,66 |

-2,44 |

2,21 |

|

2. Топливо и энергия |

6,07 |

4,65 |

6,28 |

4,50 |

5,74 |

4,14 |

-0,51 |

-0,36 |

|

3. Зарплата производственных рабочих |

10,63 |

8,15 |

12,25 |

8,78 |

13,62 |

9,81 |

1,66 |

1,03 |

|

4. Отчисления в бюджет от средств на оплату труда |

4,59 |

3,52 |

4.74 |

3.40 |

5,32 |

3,83 |

0,31 |

0,43 |

|

5.Расходы на подготовку и освоение производства |

4.93 |

3,78 |

5,6! |

4,02 |

5,96 |

4.29 |

0,51 |

0,27 |

|

6. Общепроизводственные и общехозяйственные расходы |

25,37 |

19,45 |

32,68 |

23,43 |

26,55 |

19,16 |

-0,29 |

-4,27 |

|

7. Потери от брака |

0,48 |

0,37 |

0,03 |

0,02 |

0,01 |

0,01 |

-0,36 |

-0,01 |

|

8. Прочие производственные расходы |

650 |

4,98 |

4,74 |

3,40 |

5,51 |

3,97 |

-1,01 |

0,57 |

|

9. Коммерческие расходы |

0,00 |

0,00 |

2,79 |

2,00 |

2,95 |

2,13 |

2.13 |

0,13 |

|

ИТОГО |

130,46 |

100.0 |

139,48 |

100,0 |

138,78 |

100,0 |

0,00 |

0,00 |

Данные таблицы показывают, что в структуре затрат на производство произошли некоторые изменения. В общей структуре элементов затрат по сравнению с предыдущим годом произошло снижение материалоемкости и энергоемкости производства, а также общепроизводственных и общехозяйственных расходов и потерь от брака. Рост удельных весов зарплаты производственных рабочих обусловлен прежде всего инфляционными мотивами. Сравнение показателей отчетного года с плановыми на отчетный год показывает, что выполнение плана было неровным — уровень материалоемкости оказался выше запланированного на 2,21%, зарплата производственных рабочих — на 1,03%. При этом произошло резкое снижение общепроизводственных и общехозяйственных расходов — на 4,27%.

Другие рефераты на тему «Физика и энергетика»:

Поиск рефератов

Последние рефераты раздела

- Автоматизированные поверочные установки для расходомеров и счетчиков жидкостей

- Энергосберегающая технология применения уранина в котельных

- Проливная установка заводской метрологической лаборатории

- Источники радиации

- Исследование особенностей граничного трения ротационным вискозиметром

- Исследование вольт-фарадных характеристик многослойных структур на кремниевой подложке

- Емкость резкого p-n перехода