Экономическое обоснование мероприятий по снижению себестоимости грузовых перевозок

Объем транспортной работы может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема рентабельных видов перевозок приводит к пропорциональному увеличению прибыли. Если же какой либо вид перевозок является убыточным, то при увеличении объема перевозок происходит уменьшение суммы прибыли (рис. 6 ).

Рис. 6 Динамика объема транспортной работы

Объем работы в часах за последний год увеличился в 2 раза.

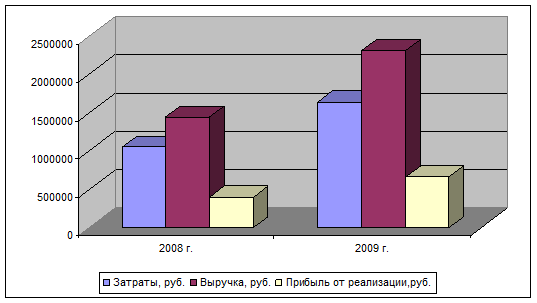

Себестоимость транспортных услуг находится в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот (рис. 7). Превышение темпов роста доходов над темпами роста себестоимости также ведет к росту прибыли.

Рис.7. Динамика финансовых показателей деятельности предприятия

Из рисунка видно, что финансовые показатели работы предприятия увеличиваются. При этом выручка возросла на 14,1% , а уровень затрат – на 11,7%. Следовательно, темп роста выручки от реализации превышает темп роста затрат на 2,39%. Прибыль от реализации услуг увеличилась за последний год на 20,45%.

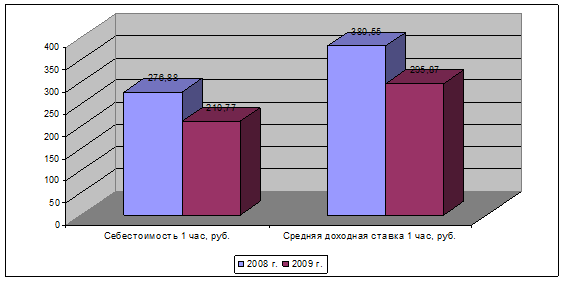

Изменение уровня средней доходной ставки и величина прибыли находятся в прямо пропорциональной зависимости при увеличении объема работы: при ее увеличении сумма прибыли возрастет, и наоборот (рис. 8).

Рис. 8. Динамика изменения средней расходной и доходной ставки на 1час.

Из рисунка можно сделать следующие выводы: как средняя себестоимость, так и доходная часовая ставка за 2009 год уменьшилась (на 45,62% и 44,47% соответственно). Это было связано с резким увеличением объема транспортной работы.

Факторный анализ прибыли от перевозок включает в себя анализ изменения прибыли в зависимости от изменения трех выше названных факторов. Влияние факторов рассчитывают с помощью метода абсолютных разниц. Изменение сумы прибыли от перевозок за счет каждого фактора следующее:

1. объема транспортной работы

![]() ,(1)

,(1)

2. себестоимости перевозок

![]() , (2)

, (2)

3. средней доходной ставки

![]() ,(3)

,(3)

где ГО – грузооборот, С – себестоимость, ДС – средняя доходная ставка.

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж и снижения затрат на рубль продукции.

Проведем факторный анализ прибыли от перевозок.

За счет изменения объема транспортной работы:

∆П(рп) = (7785,5 – 3790) * (380,55 – 276,88) = 414244,59 руб

За счет изменения себестоимости перевозок:

∆П(рп) = - (210,77 – 276,88) * 7785,5 = 514699,41 руб

За счет изменения средней доходной ставки:

∆П(рп) = (295,87 – 380,55) * 7785,5 = - 659276,14 руб

Сведем все результаты в таблицу 9.

Таблица 9

Факторный анализ прибыли от перевозок

|

Наименование фактора |

Значение показателя |

|

Общее изменение прибыли от продажи перевозок, руб. |

269 667 |

|

Изменение прибыли за счет изменения объема транспортной работы , руб |

414 244 |

|

Изменение прибыли за счет изменения себестоимости перевозок, руб. |

514 699 |

|

Изменение прибыли за счет изменения средней доходной ставки, руб. |

- 659 276 |

Структура перевозок может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов перевозок, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельных или убыточных видов перевозок общая сумма прибыли уменьшится.

Следует проанализировать также выполнение плана и динамику прибыли от отдельных видов перевозок, величина которой зависит от трех факторов первого порядка: грузооборота (ГОi), себестоимости (Ci), средней доходной ставки (ДСi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

![]() (4)

(4)

Показатели рентабельности предприятия характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они наиболее полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает эффект с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельность (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (З). Для транспортного предприятия Прп – прибыль от перевозок, а З – затраты на осуществление перевозок.

![]() (5)

(5)

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

![]() .(6)

.(6)

Проведем расчет показателей рентабельности производства и продаж (таблица 10).

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск