Статистический анализ и прогнозирование безработицы

2)Связь между x2 и y прямая (так как коэффициент корреляции положительный) и умеренная, так как она находится между 0,21 и 0,30. Таким образом, возникает необходимость исключить данный фактор из дальнейших исследований.

3)Связь между x3 и y прямая (так как коэффициент корреляции положительный) и сильная. Также будем использовать данный фактор в дальнейших расчетах.

Таким образом, два на

иболее влиятельных фактора - индекс ВРП и доля пенсионеров. Для имеющихся факторов x1 и x3 составим уравнение множественной регрессии. Для анализа воспользуемся линейной формой связи, т.е. составим линейное уравнение, т.к. линейное уравнение легче подвергать анализу, интерпретации.

Проверим факторы на мультиколлинеарность, для чего рассчитаем коэффициент корреляции rx1x3:

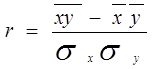

где: ![]() и

и ![]() – дисперсии факторного и результативного признака соответственно; x,y – среднее значение суммы произведений значений факторного и результативного признака; x и y – средние значения факторного и результативного признака соответственно.

– дисперсии факторного и результативного признака соответственно; x,y – среднее значение суммы произведений значений факторного и результативного признака; x и y – средние значения факторного и результативного признака соответственно.

Подставив имеющиеся данные (из таблицы 10) в формулу, имеем следующее значение: rx1x3=0,8998. Полученный коэффициент говорит об очень высокой связи, поэтому дальнейший анализ по обоим факторам вестись не может. Однако в учебных целях продолжим анализ.

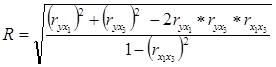

Проводим оценку существенности связи с помощью коэффициента множественной корреляции:

где: ryx1 – коэффициент корреляции между y и x1; ryx3 – коэффициент корреляции между y и x3; rx1x3 – коэффициент корреляции между x1 и x3.

Подставив имеющиеся данные в формулу и получим: R=0,717

Так как R < 0,8, то связь признаем не существенной, но, тем не менее, в учебных целях, проводим дальнейшее исследование.

|

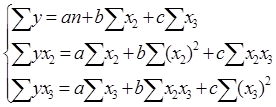

Для определения параметров уравнения необходимо решить систему:

Решив систему, получим уравнение: Ŷ=14,72+0,00023 x1+0,00086x3

Для данного уравнения найдем ошибку аппроксимации:

А> 5%, то данную модель нельзя использовать на практике.

Проведем оценку параметров на типичность. Рассчитаем значения величин:

S2=28,039

ma=1,415; mb=0,023; mс=0,8404;

ta=10,403; tb=0,01; tc=0,001.

Сравним полученные выше значения t для α = 0,05 и числа степеней свободы (n-2) с теоретическим значением t-критерия Стьюдента, который tтеор = 2,1788. Расчетные значения tb и tс < tтеор, значит данные параметры не значимы и данное уравнение не используется для прогнозирования.

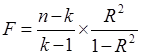

Далее оценим существенность совокупного коэффициента множественной корреляции на основе F-критерия Фишера по формуле:

где: n – число уровней ряда; к – число параметров; R – коэффициент множественной корреляции.

После расчета получаем: F=5,819

Сравним Fрасч с Fтеор для числа степеней свободы U1 = 9 и U2 = 2, видим, что 0,045 < 19,40, то есть Fрасч < Fтеор - связь признаётся не существенной, то есть корреляция между факторами x1, x3 и у не существенна.

3.4. Прогнозирование безработицы

Определив наличие тенденции, можно начать прогнозирование. Прогнозирование проводится следующими методами:

1)на основе средних показателей динамики;

2)на основе экстраполяции тренда;

3)на основе скользящих и экспоненциальных средних.

I. Сначала проведем прогнозирование методом среднего абсолютного прироста. Для этого надо проверить выполняются ли предпосылки. Вычисляем данные для подстановки в формулы предпосылок:

ρ2= 310,14

σ2ост = 250,11

т.к. σ2ост< ρ2 , условие выполняется, значит можно строить прогноз на основе среднего абсолютного прироста. Вычислим средний абсолютный прирост:

![]() , где yp- прогнозируемый уровень; yb- конечный уровень ряда как наиболее близкий к прогнозируемому; L-период упреждения; ∆- средний абс.прирост.

, где yp- прогнозируемый уровень; yb- конечный уровень ряда как наиболее близкий к прогнозируемому; L-период упреждения; ∆- средний абс.прирост.

Подставляем значения yb=54,13 L=1 ∆=1,91 в функцию прогноза:

yp =54,13+1,91*1=56,04 – прогноз на 2006г.

yp =54,13+1,91*2=57,95 – прогноз на 2007г.

Фактически численность безработных в 2006г. составила 60,6 тыс.чел.

Вычислим ошибку прогноза для сравнения методов прогнозирования на точность: 60,6-56,04=4,56 тыс.чел.

Теперь составим прогноз методом среднего темпа роста. Вычислим средний темп роста: yp= yb*КL

=1,0096

=1,0096

Подставим это значение в формулу и составим прогноз на 2006г.:

yp=54,13*1,00961=54,65

Вычислим ошибку: 60,6-54,65=5,95тыс.чел.

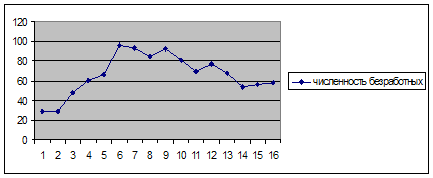

Так как ошибка при прогнозировании методом среднего абсолютного прироста меньше ошибки при прогнозировании методом среднего темпа роста, то можно сделать вывод, что прогнозирование первым методом дает более точные результаты. Поэтому мы оставляем для анализа результатов данные прогноза полученные методом среднего абсолютного прироста. Составим диаграмму при прогнозировании методом абсолютного прироста.

Рис. 4.Численность безработных при прогнозировании «методом абсолютного прироста»

II. Следующий способ прогнозирования - методом экстраполяции тренда.

Ранее по аналитическому выравниванию нашли уравнение параболы второй степени: у =13,37+13,94t-1,0017t2

Сделаем прогноз на 2006г., примем t=7, т.к. нумерация дат определена с середины ряда, т.е. ∑t=0.

уp=13,37+13,94*7-1,0017*49=60,87 – прогноз на 2006г.

Определим доверительный интервал прогноза, в основе которого лежит показатель колеблемости уровней ряда. Колеблемость уровней ряда определяется по формуле: Sy =

Sy=91,44

Интервал определяется с помощью ошибки прогноза Sp= Sy*Q, где Q- поправочный коэффициент, учитывающий период упреждения.

Q= = 1,2127

Тогда ошибка прогноза: Sp=91,44*1,2127=110,886

Соответственно доверительный интервал прогноза составит: уp+t*Sp, где t-табличное значение t-критерия Стьюдента. При ά=0,05 и числе степеней свободы n-3= 11 t=2,2010.

уp+2,2010*110,886 или 61,87 +244,061, т.е. -182,2< уp <305,93

Значит, прогнозная величина находится в данном интервале.

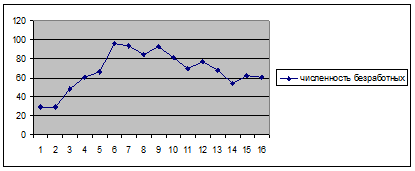

Рис.5. Численность безработных при прогнозировании «методом экстраполяции тренда»

III. Метод скользящих и экспоненциальных средних.

Ранее в своих расчетах я определила, что ряд не содержит периодических колебаний и отсутствуют трендовая компонента Т и циклическая (сезонная) компонента S. Поэтому нет необходимости использовать метод скользящих средних.

Другие рефераты на тему «Социология и обществознание»:

Поиск рефератов

Последние рефераты раздела

- Стратегии сотрудничества государства и общественного сектора в сфере предоставления социальных услуг

- Навыки общения с клиентом

- Мусульманская община в Северной Европе

- Моральная оценка личности

- Организация, формы и методы социальной работы с пожилыми людьми в условиях сельской местности

- Наркомания среди подростков и молодёжи как социальная проблема

- Организация социальной работы с детьми с ограниченными возможностями здоровья