Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами

Рассмотрим примеры.

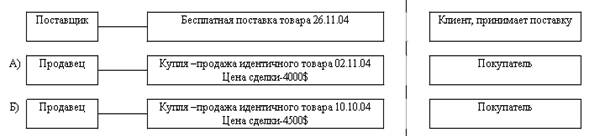

Пример 1.

Осуществляется бесплатная поставка товара, например в счет уставного фонда предприятия. В связи с тем, что отсутствует сделка купли-продажи, метод 1 не применим. Как рассчитать таможенную стоимость оцениваемого товара?

Следует попытаться найти сделки с однородными товарами (сделки с идентичными товарами отсутствуют). Для этого могут использоваться как с

ведения, имеющиеся у декларанта (таможенные или товаросопроводительные документы), так и сведения, имеющиеся у таможенного органа, но обязательно в обезличенном виде (например, информация из базы данных ГТД, ДТС). При этом таможенная стоимость однородного товара должна быть определена по методу 1.

Предположим таможенные органы располагают сведениями о двух сделках купли-продажи с однородным товаром, ввезенным примерно на тех же коммерческих условиях и примерно в том же количестве и не ранее чем за 90 дней до ввоза оцениваемых товаров (см. рис. 1):

Рис. 1. Сведения о двух сделках купли-продажи с однородным товаром.

а) сделка купли-продажи однородного товара совершенная 02.11.04г., цена сделки = 4000$; б) сделка купли-продажи однородного товара совершенная 10.10.04г., цена сделки = 4500$;

Требуется определить таможенную стоимость поставки с использованием 3-го метода.

В данном примере в качестве базовой (исходной) цены сделки с однородными товарами для целей определение таможенной стоимости оцениваемого товара должна быть принята цена сделки однородного товара, купля-продажи которого осуществлена по минимальной цене сделки, совершенная 02.11.04г. по цене 4000$.

Пример 2.

Осуществляется бесплатная поставка товара, представляющая собой партию из 10 единиц, а единственная имеющаяся в распоряжении таможенного органа стоимость сделки по однородным товарам, удовлетворяющая условиям применения метода 3, относится к продаже партии в 500 единиц. При этом документально подтверждено, что продавец предоставляет скидки на количество.

В этом случае требуемая корректировка может быть осуществлена с помощью прейскуранта продавца и использования цены применительно к продаже 10 единиц.

Это не означает, что должна быть найдена реальная продажа в количестве 10 единиц, достаточно данных прейскуранта, однако расценки в прейскуранте должны заслуживать доверия и должна быть установлена (подтверждена) цена товара на основе продаж и в других количествах. При отсутствии такой объективной информации определение таможенной стоимости по методу 3 не производится.

В том случае, если в распоряжении декларанта или таможенного органа нет информации о таможенной стоимости ни идентичных, ни однородных товаров, то необходимо переходить к другим методам оценки.

При этом следует помнить, что по желанию декларанта может быть изменена последовательность применения 4-го и 5-го методов. Алгоритм последовательности действий таможенного органа при использовании метода 3 определения таможенной стоимости представлен на рис.4 (см. Приложение 1). [5]

4. Документальное оформление и контроль таможенной стоимости определённой по стоимости сделки однородными товарами

Таможенная стоимость товаров определяется на количественной, достоверной и документально подтвержденной информации. Достоверность информации — подлинность сведений, заявляемых в отношении декларируемого товара, с целью определения и подтверждения таможенной стоимости.

Количественные элементы информации — это в первую очередь контрактная цена за единицу товара, количество товара и другие сведения, влияющие на величину таможенной стоимости товаров. Информация, лежащая в основе расчета таможенной стоимости, должна подтверждаться соответствующими документами.

При определении таможенной стоимости по методу по цене сделки с однородными товарами для подтверждения заявленных сведений по таможенной стоимости декларантом представляются документы, которые ранее были представлены для подтверждения обоснованности применения метода 1 для определения таможенной стоимости рассматриваемых однородных товаров, цена сделки с которыми выбрана в качестве основы для определения таможенной стоимости (приказ ГТК от 19.09.2003 № 1022):

- грузовую таможенную декларацию и декларацию таможенной стоимости (форма ДТС-2);

- договор купли-продажи (контракт) и дополнительные соглашения к нему(если они предусмотрены);

- счет-фактуру (инвойс);

- банковские платежные документы (если счет был оплачен) или счет-проформа (для условно-стоимостных сделок), а также другие платежные и (или) бухгалтерские документы, подтверждающие стоимость товара;

- транспортные (перевозочные) документы;

- страховые документы, если они имелись в зависимости от условий поставки;

- счет за транспортировку или калькуляцию транспортных расходов в случаях, когда транспортные расходы не были включены в цену сделки или были вычтены из нее при определении таможенной стоимости;

- акт таможенного досмотра, акт повторного таможенного досмотра (если он производился);

- таможенная декларация страны отправления (если она имеется);

- другие документы, которые были представлены для подтверждения заявленной таможенной стоимости при применении метода 1 в отношении однородных товаров: упаковочные листы; лицензия на товары, ввоз которых осуществляется по лицензиям в соответствии с установленным порядком; сертификат о происхождении товара; сертификат соответствия и др.

Декларация таможенной стоимости (далее - ДТС) является неотъемлемой частью грузовой таможенной декларации.

ДТС представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей грузовой таможенной декларации и другими необходимыми для таможенных целей документами в порядке, установленном таможенным законодательством Российской Федерации.[6]

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном пунктом 17 Инструкции, а также ее электронная копия.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

При применении метода определения таможенной стоимости по стоимости сделки с однородными товарами заполняется ДТС-2.

ДТС-2 состоят из двух основных листов: первого листа, содержащего сведения, распространяемые на все декларируемые в одной ГТД товары, и второго листа, в котором указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости. Все листы ДТС, начиная с третьего, являются дополнительными.

При применении метода определения таможенной стоимости по стоимости сделки с однородными товарами второй лист ДТС-2 имеет установленный для этого метода вид (см. Приложение 2).

Помимо основных документов таможенный орган на основании п. 4 ст. 323 Таможенного кодекса РФ вправе запросить у декларанта дополнительные документы в целях подтверждения заявленной таможенной стоимости.

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ