Леверидж и его роль в финансовом менеджменте

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимал

ьный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности).

Для расчета порога рентабельности применяются:

- математический метод (метод уравнения);

- метод маржинального дохода (валовой прибыли);

- графический метод.[11, с. 215]

Математический метод (метод уравнения). Для вычисления порога рентабельности сначала записывается формула расчета прибыли предприятия:

П = ВР – Зпост. – Зпер,

где П – прибыль; ВР – выручка от реализации; Зпост – постоянные затраты;

Зпер – переменные затраты

Или же данная формула может иметь следующий вид:

П = Ц.ед*Х – Зпер.ед*Х – Зпост,

где Ц.ед – цена за единицу продукции; Зпер.ед – переменные затраты на единицу продукции; Х – объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть - прибыль - приравнивается к нулю (поскольку цель данного расчета - в определении точки, где у предприятия нет прибыли):

Х*(Ц.ед – Зпер.ед) – Зпост = 0,

При этом в скобках образуется маржинальный доход на единицу продукции маржинальный доход - это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками. Далее выводится конечная формула для расчета точки равновесия:

X = Зпост/МДед,

где МДед – маржинальный доход на единицу продукции.

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Альтернативная формула расчета имеет вид:

П = МД – Зпост,

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

МДед*ОР = Зпост,

где ОР – объем реализации.

ОР будет являться порогом рентабельности. Формула для вычисления порога рентабельности в этом случае будет иметь вид:

ПР = Зпост/МДед,

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

(МД/ВР)*100%,

Таким образам, запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода.

Необходимо учитывать, что приведенные выше формулы и проиллюстрированные зависимости справедливы лишь для определенной масштабной базы. Вне этого диапазона анализируемые показатели (совокупные постоянные издержки, цена реализации единицы продукции и удельные переменные затраты) уже не считаются постоянными. Любые результаты расчетов по вышеприведенным формулам и сделанные на основании этих расчетов выводы будут неправильными. [11, с. 218]

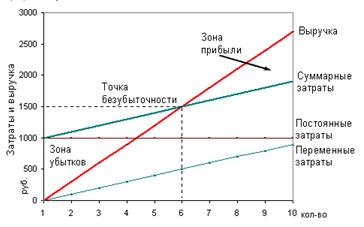

Графический метод. Точку безубыточности можно определить, воспользовавшись данным методом.

График состоит из четырех прямых - прямой, описывающей поведение постоянных затрат, переменных затрат, суммарных затрат и выручки (рис. 2.1).

Рис. 2.1 - График безубыточности

На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат - затраты и доходы в денежной оценке. Точка пересечения прямых суммарных затрат и выручки от реализации будет свидетельствовать о состоянии равновесия.

Необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

- переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

- производительность труда не меняется внутри масштабной базы;

- удельные переменные затраты и цены остаются неизменны в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных расходов может быть измерено точно;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли. Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Расчет порога рентабельности рассмотрим на примере:

Исходные данные для определения порога рентабельности

|

Показатели |

Исходный вариант |

Вариант 10 % роста выручки |

|

Выручка от реализации |

10 000 |

11 000 |

|

Переменные затраты |

8 600 |

9 460 |

|

1. Валовая маржа |

1400 |

1540 |

|

2. Коэффициент валовой маржи |

1400/10000 = 0,14 |

1540/11000 = 0,14 |

|

3. Постоянные затраты |

1200 |

1200 |

|

4. Порог рентабельности |

1200/0,14 = 8571,4 |

1200/0,14 = 8571,4 |

|

5.1 Запас финансовой прочности |

10000,0 |

11000,0 |

|

5.2 Запас финансовой прочности, % |

8571,4/1428,6 |

8571,4/2428,6 |

|

6. Прибыль |

1428,6/10000 х 100 = 14 % 1428,6 х 0,14 = 200 |

2428,6/11000 х 100 = 22% 2428,6 х 0,14 = 340 |