Леверидж и его роль в финансовом менеджменте

![]()

![]()

![]()

![]()

![]()

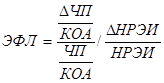

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[10 c.220]:

,

,

где ![]() – дифференциал,

– дифференциал, ![]() – плечо рычага.

– плечо рычага.

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[10 c.249]:

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

Из вышеизложенного следует[10 c.246]:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием [5 c. 306]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.о. первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных средств и с использованием собственных средств и заемного капитала. Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором варианте за счет использования заемных средств получен эффект финансового левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2 - Расчет рентабельности собственного капитала

|

Показатели |

Вариант 1 |

Вариант 2 |

|

Валюта баланса |

1`000`000 руб. |

1`000`000 руб. |

|

Структура пассивов: Собственный капитал Заемный капитал |

1`000`000 руб. – 100% нет |

500`000 руб. – 50% 500`000 руб. – 50% |

|

Чистая прибыль за период |

200`000 руб. |

200`000 руб. |

|

Плата за заемный капитал (I = 15%) |

нет |

75`000 руб. |

|

Рентабельность активов |

РА = 200/1`000 = 20% |

РА = 200/1`000 = 20% |

|

Рентабельность собственного капитала |

РСК = 200/1`000 = 20% |

РСК = (200 – 75)/500 = 25% |

Решение об использовании заемных средств в той или иной пропорции составляет предмет финансового левериджа. Возможность управления источниками финансирования для повышения рентабельности собственного капитала измеряется показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой прибыли к темпу прироста валового дохода, характеризует чувствительность, возможность управления чистой прибылью[8 c.363].

Уровень финансового левериджа возрастает при увеличении доли заемного капитала в структуре активов. Но, с другой стороны, большой финансовый «рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от кредитов и займов в случае не достатка средств для расчетов по кредитам, это риск потери ликвидности/финансовой устойчивости[6 c.127].

2.4 Понятие порога рентабельности и его значение для предприятия

Каждое предприятие в своей коммерческой деятельности стремиться получить наибольшую прибыль и снизить свои издержки. Чтобы организация была прибыльной, ее деятельность должна быть рентабельной, т.е. выручка от реализации производимой (или продаваемой, если это торговое предприятие) фирмой продукции должна компенсировать издержки и затраты предприятия.

Расчет показателей порога рентабельности и запаса финансовой прочности позволяет руководству организации понять, какой объем продукции ему необходимо выпустить и продать, чтобы выйти в "ноль", т.е. полностью окупить свои затраты. Далее, на основе этих расчетных данных, руководство фирмы может планировать выпуск продукции и цены реализации для того, чтобы получить ту прибыль, на которую организация рассчитывает. Запас финансовой прочности позволяет оценить, насколько предприятие далеко ушло от порога рентабельности в зону прибыли. Чем больше запас финансовой прочности, тем предприятие более подготовлено к различным неблагоприятным экономическим явлениям. В случае каких-либо непредвиденных сбоев в работе организации, или же ухудшения состояния внешней среды – у фирмы есть шанс остаться в зоне прибыли или же убытки будут меньше чем они могли бы быть, если бы организация была близка к зоне убыточности и запас финансовой прочности был бы небольшим.

Далее в работе будет более подробно описано значение порога рентабельности и запаса финансовой прочности, а также методы их расчетов.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем: