Управленческий учет в системе организационных функций предприятия

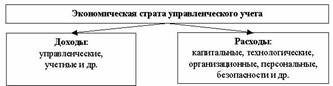

Рис. 3. Система управленческого учета на экономической страте

Источник: [3]

В качестве примера расходы на управленческий учет можно разделить на следующие направления:

— капитальные расходы до и после мероприятий по внедрению управленческого учета (расходы на проведение НИР; привлечение консультан

тов; приобретение оборудования и технических средств; приобретение или разработка своего программного обеспечения и т.п.);

— технологические, связанные с обработкой информации (содержание и эксплуатация средств оргтехники, ЭВМ и т.п.);

— организационные, связанные с содержанием группы операторов по управленческому учету (оргпроектирование; разработка мероприятий по совершенствованию работы управления; эксплуатация помещений и оборудования, зарплата, материальные и т.п.);

— персональные, связанные с подбором, подготовкой, повышением квалификации персонала и т.п.;

— безопасности, связанные с сохранением коммерческой тайны предприятия и т.п.

Доходы от управленческого учета можно разделить по следующим направлениям:

— управленческие, связанные с принятием управленческого решения на основе имеющейся качественной экономической информации и т.п.;

— учетные, связанные с учетом (планированием и контролем затрат и доходов) всех ресурсов предприятия и т.п.

Для всестороннего исследования эффективности управленческого учета представляется логичным посвятить отдельную статью описанию различных видов эффектов от управленческого учета.

На экономическом уровне система управленческого учета рассматривается с экономической точки зрения организации и ведения управленческого учета на предприятии.

Вывод

Таким образом, система управленческого учета на предприятии может быть представлена как система различных уровней, основными из которых являются: функциональный, организационный и экономический. Взаимодействие этих уровней определяет не только состояние управленческого учета на предприятии, поскольку последний сам является инструментом, но, что более важно, успешность функционирования предприятия как целостной системы.

Расчетные задания

Задание 1

Определить и проанализировать характер поведения затрат организации в зависимости от изменения объемов работы

Показать, как информация о поведении затрат влияет на принятие управленческих решений.

Исходные данные: в ресторане переменными являются затраты на продукты и напитки, которые в среднем составляют 700 руб. на одного посетителя. Постоянные затраты в виде арендной платы, коммунальных платежей, заработной платы составляют 10200 руб. в неделю.

Какова себестоимость одной порции, если в неделю придет 1, 5, 10, 20, 50, 100 посетителей.

Как показатель себестоимости может повлиять на решение об открытии ресторана или о продолжении его работы.

Решение

Переменные затраты — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты.

Постоянные затраты - затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т.д.

Результаты решения задачи отразим в табличной форме.

Пояснения к расчетам:

- 1-й столбец таблицы: исходные данные;

- 2-й столбец таблицы: произведение количества посетителей на затраты на продукты и напитки, которые в среднем составляют 700 руб. на одного посетителя;

- 3-й столбец таблицы: сумма постоянных затрат в неделю (исходные данные), не зависят от количества посетителей и соответственно – количества блюд;

- 4-й столбец таблицы: частное от деления суммы постоянных и переменных затрат на число посетителей. Например, себестоимость порции при одном посетителе равна: Сп(1) = (700+10200)/1 = 10900 руб.

При количестве посетителей 5 чел. Сп(5) = (3500+10200)/5 = 27400 руб. и т.д.

|

Число посетителей |

Переменные затраты |

Постоянные затраты |

Себестоимость порции на 1 чел. |

|

1 |

700 |

10200 |

10900 |

|

5 |

3500 |

10200 |

2740 |

|

10 |

7000 |

10200 |

1720 |

|

20 |

14000 |

10200 |

1210 |

|

50 |

35000 |

10200 |

904 |

|

100 |

70000 |

10200 |

802 |

Таким образом, минимальная себестоимость порции на 1 чел. наблюдается при количестве посетителей 100 чел., т.е. чем выше посещаемость, тем ниже себестоимость.

Показатель себестоимости может повлиять на решение об открытии ресторана или о продолжении его работы следующим образом.

Если выручка от продажи блюд будет меньше, чем сумма переменных и постоянных затрат на эти блюда, то нет смысла открывать ресторан или продолжать его работу, и наоборот, если выручка от продаж больше , чем сумма переменных и постоянных затрат на эти блюда, то, естественно, ресторан будет получать прибыль. При равенстве выручки и себестоимости имеем безубыточную деятельность ресторана.

Например, если в среднем цена одной порции 1000 руб., то безубыточный результат деятельности достигается при количестве посетителей 34 чел.:

Вкр = Постоянные затраты/(цена – переменные затраты) = 10200/(1000-700) = 34 чел.

Превышение критического количества посетителей принесет ресторану прибыль.

Задание 2

Выполните планирование показателей прибыли методом маржинального дохода.

Исходные данные: нормальная производственная мощность предприятия 800 единиц продукции. Планируемые переменные затраты на единицу продукции составляю 40 руб.

Постоянные годовые затраты – 30000 руб. в год.

Продажная плановая цена – 80 руб. за единицу.

Какова точка безубыточности продаж?

Какова плановая прибыль предприятия при реализации всей произведенной продукции с учетом нормальной производственной мощности?

Решение

Точка безубыточности (критический объем производства) — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.