Бухгалтерский учет и анализ готовой продукции

Выпускаемая предприятием продукция изготавливалась согласно требованиям соответствующих ГОСТов, ТУ и другой нормативно – технической документации.

Проанализируем структуру реализации воды питьевой, вина, безалкогольных и слабоалкогольных напитков за 2005 г. по областям. Согласно Приложению 10 в течение 2005 года наибольшее количество безалкогольных напитков было реализовано в г. Минске (464

86 л, или 38,94 % от общего количества); слабоалкогольных напитков – в г. Минске (7036 л, или 35,00 % от общего количества); воды питьевой – в г. Минске (20344 шт., или 92,01 %); вино – в Минской области (49049 л, или 46,94 %). Это объясняется тем, что г. Минск представляет собой более емкий рынок нежели областные рынки, за счет того, что является столицей Республики Беларусь.

Данные Приложения 11 свидетельствуют о том, что план отгрузки дрожжей хлебопекарных прессованных по отраслям не выполнен, однако по некоторым позициям наблюдается прирост по сравнению с 2004 г.

1.12 Факторный анализ реализации продукции

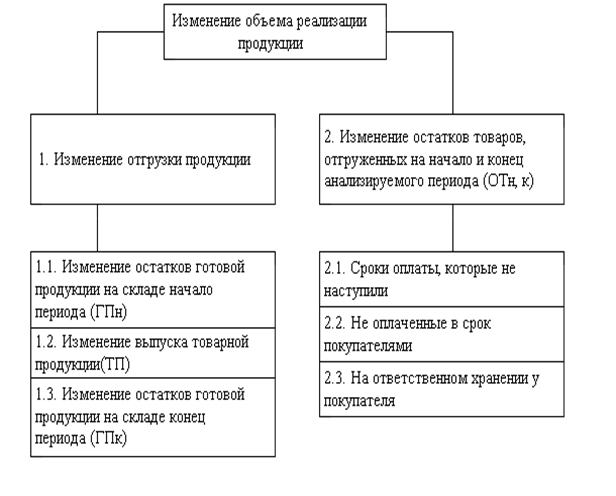

Изучив динамику и выполнение плана по реализации продукции, необходимо установить факторы изменения ее объема (см. рис.3.1).

Рис. 3.1 Факторы, влияющие на объем реализованной продукции

Рис. 3.1 Факторы, влияющие на объем реализованной продукции

При анализе производства и реализации продукции применяется методика отражения реализации по двум вариантам.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции имеет вид:

ГПн + ТП = РП + ГПк.

Отсюда РП = ГПн + ТП – ГПк (3.1)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГПн + ТП + ОТн = РП + ОТк + ГПк.

Отсюда РП = ГПн + ТП + ОТн – ОТк + ГПк (3.2)

где ГПн, ГПк – соответственно остатки готовой продукции на начало и конец периода;

ТП – стоимость выпуска продукции;

РП – объем реализации продукции за отчетный период;

ОТн, ОТк – соответственно остатки отгруженной продукции на начало и конец периода [22].

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми. Для изучения влияния этих факторов необходимо проанализировать баланс продукции (см. табл. 3.3).

Таблица 3.3 Анализ факторов изменения объемов реализации на ОАО «Дрожжевой комбинат» в 2005 г. (млн. руб.)

|

№ п/п |

Показатели |

План |

Факт |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Остаток продукции на начало года ОГПн |

2500 |

3562 |

+ 1062 |

|

2 |

Выпуск товарной продукции ВП |

16500 |

17009 |

+ 509 |

|

3 |

Остаток продукции на конец года ОГПк |

1100 |

1309 |

– 209 |

|

4 |

Отгрузка продукции ОТГ |

17900 |

19262 |

+ 1362 |

|

5 |

Остаток отгруженных товаров на начало года ОТн |

1004 |

1304 |

+ 300 |

|

6 |

Остаток отгруженных товаров на конец года ОТк |

1104 |

2442 |

+ 1338 |

|

7 |

Реализация продукции РП |

17800 |

18124 |

+ 324 |

Факторный анализ отгрузки продукции проведем на основании следующей факторной модели аддитивного типа при помощи способа абсолютных разниц:

ОТГ = ОГПн + ВП – ОГПк

ΔОТГогпн = ΔОГПн = + 1062 (млн. руб.)

ΔОТГВП = ΔВП = + 509 (млн. руб.)

ΔОТГогпк = – ΔОГПк = – 209 (млн. руб.)

ΔОТГ = ΔОТГогпн + ΔОТГВП + ΔОТГогпк = 1062 + 509 – 209 = + 1362 (млн. руб.)

ΔРПОТн = ΔОТн = + 300 (млн. руб.)

ΔРПОТ = ΔОТГ = + 1362 (млн. руб.)

ΔРПОТк = – ΔОТк = – 1338 (млн. руб.)

ΔРП = 300 + 1362 – 1338 = + 324 (млн. руб.).

Таким образом, в результате проведенного факторного анализа можно отметить следующее: наибольшее влияние на изменение отгрузки продукции оказало увеличение объема выпущенной продукции на 509 млн. руб. и увеличение остатков готовой продукции на начало года на 1062 млн. руб. В то же время отрицательное влияние на увеличение отгрузки оказало увеличение остатков готовой продукции на конец года на 209 млн. руб. Отсюда общее изменение отгрузки продукции составило + 1362 млн. руб. В свою очередь на объем реализованной продукции наибольшее влияние оказало увеличение остатков отгруженной продукции на начало года на 300 млн. руб. и увеличение объема отгруженной продукции на 1362 млн. руб. Отсюда общее изменение объема реализованной продукции составило + 324 млн. руб.

Таблица 3.4 Анализ факторов изменения объёмов реализации в 2004 - 2005гг. (тыс. руб.)

|

№ п/п |

Показатели |

2004г. |

2005г. |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Остаток продукции на начало года ОГПн |

3015 |

3562 |

+ 547 |

|

2 |

Выпуск товарной продукции ВП |

15190 |

17009 |

+ 1819 |

|

3 |

Остаток продукции на конец года ОГПк |

2415 |

1309 |

– 1106 |

|

4 |

Отгрузка продукции ОТГ |

15790 |

19262 |

+ 3472 |

|

5 |

Остаток отгруженных товаров на начало года ОТн |

2565 |

1304 |

– 1261 |

|

6 |

Остаток отгруженных товаров на конец года ОТк |

4674 |

2442 |

– 2232 |

|

7 |

Реализация продукции РП |

13681 |

18124 |

+ 4443 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции