Источники формирования капитала организации

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала увеличивается сумма прибыли, так как обычно к исходной денежной форме капитал возвращается с приращением. Если производство и реализация продукции и являются убыточными, то

ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и "проеданию" капитала. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на рубль капитала. Повышение доходности капитала достигается рациональным в экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию с прибылью [5, с. 69].

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью), а интенсивность его использования скоростью оборота.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

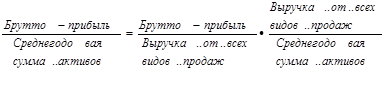

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

![]() .

.

Данный показатель рентабельности и показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству независимо от источника их формирования.

С позиции собственников и кредиторов определяют рентабельность совокупного капитала отношением чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме совокупных активов за отчетный период:

![]() , или

, или ![]() .

.

Рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия рассчитывается следующим образом:

![]() .

.

В состав операционного капитала не включают основные средства непроизводственного назначения, не установленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т.д. С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней сумме собственного капитала за период (СК):

![]() .

.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала). Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

.

.

Иными словами, рентабельность совокупных активов (ВЕР) равна произведению рентабельности оборота ![]() и коэффициента оборачиваемости капитала (

и коэффициента оборачиваемости капитала (![]() ):

):

![]() .

.

Влияние данных факторов на изменение уровня рентабельности капитала можно рассчитать методом абсолютных разниц:

а) за счет коэффициента оборачиваемости

![]() ;

;

б) за счет рентабельности оборота

![]() .

.

Причин низкой рентабельности производства продукции может быть очень много: низкий уровень производительности труда, организации производства, неприбыльный ассортимент продукции, неполное использование производственных мощностей с сопутствующими высокими постоянными издержками производства, избыточные коммерческие и административные расходы и т.д.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств организации и его деловую активность, в процессе анализа необходимо изучить скорость оборота капитала и установить, на каких стадиях кругооборота происходит замедление или ускорение движения средств.

Скорость оборачиваемости капитала характеризуется следующими показателями: коэффициентом оборачиваемости; продолжительностью одного оборота капитала. Коэффициент оборачиваемости капитала рассчитывается по формуле:

![]() .

.

Показатель, обратный коэффициенту оборачиваемости капитала, называется капиталоемкостью:

![]() .

.

Продолжительность оборота капитала:

![]() ,

,

где Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней).

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс /2 остатка на конец периода; результат делится на количество месяцев в отчетном периоде.

Источники информации для данного расчета — бухгалтерский баланс и отчет о финансовых результатах. Предприятие может достичь значительного успеха за счет мер, направленных на ускорение оборачиваемости капитала (увеличения объема продаж, сокращения неиспользуемых активов и т.д.) [14, с. 245].

Продолжительность оборота капитала неодинакова в различных отраслях — она во многом зависит от продолжительности производственного цикла и процесса обращения. Продолжительность производственного цикла обусловлена технологическим процессом, техникой, организацией производства. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность и т.д.

2. Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

2.1 Организационно-экономическая и финансовая характеристика ООО "Правда"

Общество с ограниченной ответственностью "Правда" создано в соответствии с Федеральным законом "О сельскохозяйственной кооперации" в 1972 году и действует на основании данного закона, устава и других действующих законодательных актов РФ. ООО "Правда" является юридическим лицом с момента его государственной регистрации.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции