Основы бухгалтерского учета на примере сельскохозяйственного предприятия

Квартальная отчетность сельскохозяйственных предприятий не отличается от отчетов других организаций и состоит из двух основных форм: формы N 1 "Бухгалтерский баланса" и формы N 2 "Отчет о прибылях и убытках"

11.3. Приведите перечень форм годовой бухгалтерской отчетности сельскохозяйственной организации.

Состав форм бухгалтерской отчетности сельс

кохозяйственных предприятий в и их краткая характеристика

|

Наименование форм |

Номер формы |

Количество таблиц или приложений к форме |

Количество страниц в форме |

Количество показателей (кодов) |

|

1. Бухгалтерский баланс |

1 |

1 |

4 |

102 |

|

2. Отчет о прибылях и убытках |

2 |

5 |

3 |

55 |

|

3. Отчет об изменениях капитала |

3 |

3 |

2 |

18 |

|

4. Отчет движении денежных средств |

4 |

2 |

1 |

30 |

|

5. Приложение к бухгалтерскому балансу |

5 |

10 |

5 |

78 |

|

6. Отчет о численности и заработной плате работников сельскохозяйственной организации |

5-АПК |

3 |

2 |

31 |

|

7. Отчет о затратах на основное производство (с 2005 г.) |

8-АПК |

1 |

1 |

20 |

|

8. Отчет о средствах целевого финансирования |

10- АПК |

1 |

3 |

60 |

|

9. Отчет о производстве и себестоимости продукции растениеводства |

9-АПК |

6 |

6 |

80 |

|

10. Отчет о производстве и себестоимости продукции животноводства |

13-АПК |

6 |

5 |

100 |

|

11. Отчет о наличии животных |

1 5-АПК |

2 |

1 |

20 |

|

12. Баланс продукции |

16- АПК |

2 |

2 |

36 |

|

13. Отчет о сельскохозяйственной технике и энергетике |

1 7-АПК |

1 |

2 |

25 |

11.4. Укажите сроки представления, охарактеризуйте порядок рассмотрения и утверждения годового бухгалтерского отчета в Вашей организации.

Годовая отчетность ОАО «Мир и труд» утверждается ежегодным собранием акционеров. Отчетным годом считается период с 1 января по 31 декабря включительно. Годовая отчетность в обязательном порядке предоставляется государственной налоговой инспекции (в одном экземпляре); и публикуется в печати. Годовая бухгалтерская отчетность представляется в налоговые органы не позднее 1 апреля следующего за отчетным года, а квартальная бухгалтерская отчетность не позднее 30 дней по окончании отчетного периода.

Практическое задание 12 по теме: Основы организации бухгалтерского учета

12.1. Определите и опишите вид учета, применяемый в Вашей организации: централизованный, децентрализованный, частично децентрализованный.

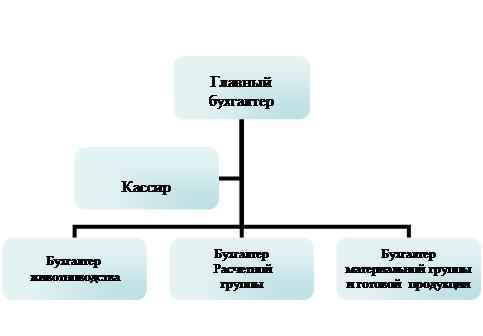

В ОАО «Мир и труд» применяется централизованный учет, при котором все работы по текущему обобщению и систематизации информации, составлению бухгалтерских отчетов, экономическому анализу и контролю сосредоточиваются в едином подразделении предприятия.

Структура бухгалтерии ОАО «Мир и труд» представлена на рис.2.

В ОАО «Мир и труд» документооборот регламентируется графиком. Работу по составлению графика организует главный бухгалтер.

По установленным правилам в бухгалтерии документы должны храниться еще год после окончания текущего года, затем они сдаются в архив организации. Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению. Сроки хранения документов в архиве организации определяются правилами, установленными Главным архивным управлением (главные книги и отчеты, первичные документы-5 лет, лицевые счета работников организации-75 лет). Ответственность за обеспечение сохранности в период работы с документами и своевременную передачу их в архив несет главный бухгалтер.

Список литературы

1. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. – Ростов н/Д.: «Феникс», 2006.

2. Белоцерковский В. И. Теория бухгалтерского учета – М.: Экономика, 2009.

3. Захарин В.Р. Бухгалтерский учет на малых предприятиях. М.: «Налоговый вестник», 2008.

4. Ивасенко К.В Основы теории бухгалтерского учета: Тюмень. Издательство ТГУ, 2008.

5. Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в коммерческих организациях - М.: «Финансы и статистика», 2006.

Приложение 1

Баланс ОАО «Мир и труд» на 31 декабря 2008г.

|

Показатели |

1.01. 2008 г., тыс.руб. |

31.01.2008 г., тыс.руб. | |

|

Актив баланса (хозяйственные средства организации) | |||

|

I. Внеоборотные активы | |||

|

Основные средства |

98038 |

99000 | |

|

Нематериальные активы |

325 |

340 | |

|

Незавершенное строительство |

200 |

867 | |

|

Долгосрочные финансовые вложения |

260 |

250 | |

|

Итого по разделу I |

98823 |

100457 | |

|

II. Оборотные активы | |||

|

Запасы - всего |

22069 |

27101 | |

|

Материалы |

10401 |

18237 | |

|

Животные на выращивании и откорме |

6870 |

7503 | |

|

Готовая продукция и товары для перепродажи |

4678 |

1130 | |

|

Расходы будущих периодов |

120 |

231 | |

|

Дебиторская задолженность |

3026 |

7480 | |

|

Денежные средства |

628 |

6283 | |

|

Итого по разделу II |

25723 |

40864 | |

|

Баланс |

124546 |

141321 | |

|

Пассив баланса (источники хозяйственных средств) | |||

|

III. Капитал и резервы | |||

|

Уставный капитал |

80000 |

80000 | |

|

Добавочный капитал |

15000 |

15000 | |

|

Резервный капитал |

5000 |

5500 | |

|

Нераспределенная прибыль |

7500 |

10000 | |

|

Итого по разделу III |

107500 |

110500 | |

|

IV. Долгосрочные пассивы |

5000 |

4500 | |

|

V. Краткосрочные пассивы |

12046 |

26321 | |

|

Баланс |

124546 |

141321 | |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции