Процедура банкротства, его критерии

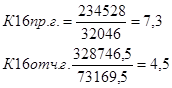

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникнов

ения сомнительной и безнадежной дебиторской задолженности и ее списания в результате не поступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К16 - Коэффициент оборотных средств в расчетах:

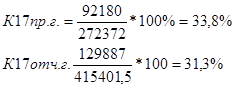

· Рентабельность оборотного капитала (К17) вычисляется

как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

![]()

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

К17 - Рентабельность оборотного капитала:

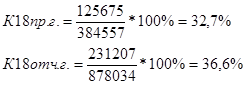

· Рентабельность продаж (К18) вычисляется как частное от

деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

![]()

Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

К18 - Рентабельность продаж:

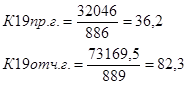

· Среднемесячная выработка на одного работника

(К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

![]()

Этот показатель определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему в анализируемой организации.

К19 - Среднемесячная выработка на одного работника:

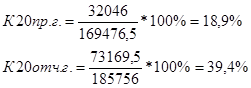

· Эффективность внеоборотного капитала (фондоотдача)

(К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

![]()

Показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности, и т.п.) масштабу бизнеса организации.

Значение показателя эффективности внеоборотного капитала, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя эффективности внеоборотного капитала могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

К20 - Эффективность внеоборотного капитала (фондоотдача):

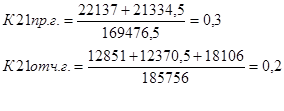

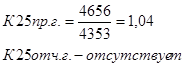

· Коэффициент инвестиционной активности (К21) вычисляется

как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

![]()

Данный показатель характеризует инвестиционную активность и определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. Неоправданно низкие или слишком высокие значения данного показателя могут свидетельствовать о неправильной стратегии развития организации или недостаточном контроле собственников организации за деятельностью менеджмента.

К21 - Коэффициент инвестиционной активности:

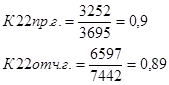

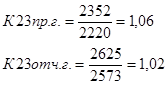

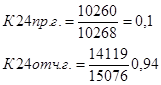

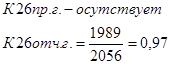

· Коэффициенты исполнения текущих обязательств

перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

![]()

где i = 22, 23, 24, 25, 26

Эти соотношения характеризуют состояние расчетов организации с бюджетами соответствующих уровней и государственными внебюджетными фондами и отражают ее платежную дисциплину.

Коэффициент исполнения текущих обязательств перед федеральным бюджетом (К22):

Коэффициент исполнения текущих обязательств перед бюджетом субъекта Российской Федерации (К23):

Коэффициент исполнения текущих обязательств перед местным бюджетом (К24):

Коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами (К25):

Коэффициент исполнения текущих обязательств перед Пенсионным фондом Российской Федерации (К26):

Вывод: По итогам данных расчетов, сделаем следующие выводы: среднемесячная выручка за прошлый год равна 32046 тыс. руб., а в отчетном 2004 году 73169,5 тыс. руб. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднесписочная численность работников ОАО «Завод ЖБК – 1» в прошлом году составляла 886 человек, а отчетном 889 человек.

Общая степень платежеспособности предприятия составляет в прошлом году 2,2, а в отчетном 1,7. Полученные результаты говорят о том, что предприятие вполне платежеспособно, но снижение этого показателя в динамике отрицательно характеризует предприятие.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции