Сущность и структура аудиторского заключения

| Методические приемы аудита | |||||

|

Обследование, хронометраж и выборочные наблюдения |

Инвентаризация |

Комплексные тематические проверки | dth=85 valign=top >

Экспертиза |

Служебное расследование |

Приемы сравнительного и факторного анализа исследование документов |

| Методические приемы обобщения и реализации результатов аудита | ||||||

|

Инвентаризационные описи, сличительная ведомость, расчеты естественной убыли, объяснения и справки МОЛ |

Группировочные ведомости нарушений, аналитические таблицы, расчеты |

Исследование результатов промежуточного аудита |

Анализ группировки результатов аудита |

Следственно-юридическое обоснование выявленных недостатков |

Принятие решения по результатам контроля |

Контроль за выполнением принятых решений |

Рис. 2. Структура методической модели аудита материальных затрат.

При осуществлении аудита материальных затрат по указанным объектам предусматривается использование:

- законодательных и нормативно-правовых актов относительно законности хозяйственной деятельности, организации учета и регламентирование состава затрат на производство строительно-монтажных работ: Законов Украины "О хозяйственных обществах" от 19.09.91 г. № 1576- ХП, "О внесении изменений в Закон Украины "О предпринимательстве" от 23.12.97 г. № 762/97-ВР, "О бухгалтерском учете и финансовой отчетности в Украине" от 17.07.99 г. № 996/99-ВР, Положение о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины от 24.05.95 г. №88; Положения (стандарта) бухгалтерского учета 16 "Расходы", Типового положения по планированию, учету и калькулированию себестоимости строительно-монтажных работ, утвержденного постановлением Кабинета Министров Украины от 09.02.96 г. № 186 и др.

- документов нормативного и общего характера относительно содержания отдельных калькуляционных статей затрат: П(С)БУ 9 "Запасы", Порядка проведения до оценки остатков товарно-материальных ценностей, утвержденного приказом Минэкономики и Минфина Украины от 31.05.93 г. № 37-20/248/07-104, договоров материальной ответственности, внутренней организационно-распорядительной документации, материалов внутреннего контроля, первичных и сводных учетных документов относительно движения материалов (производственных запасов), регистров бухгалтерского учета, финансовой и статистической отчетности.

|

|  |

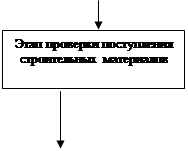

Блок процедур аудита первичных документов

| ||||||

| ||||||

| ||||||

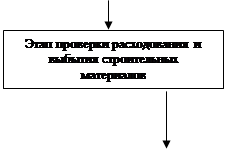

Блок проверки контрольных расчетов

|

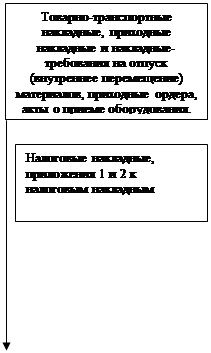

Блок процедур сопоставления сводных бухгалтерских документов

|

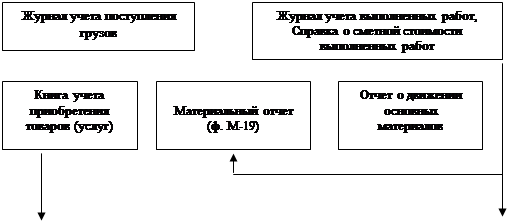

Блок процедур аудита регистров бух. учета

| ||

|

Рис. 3. Схема процесса аудита материальных затрат.

Степень достоверности бухгалтерского учета и отчетности относительно реальности материальных затрат определяется в логической последовательности сопоставления данных первичных и сводных документов (лимитно-заборные карточки, акты требования на замену), дополнительный отпуск материалов, материальные отчеты (отчеты о движении основных материалов с регистрами бухгалтерского учета, ведомость № 10-с, Главная книга), и показатели отчетности (Отчет о финансовых результатах, отчет о себестоимости строительно-монтажных работ, отчет о ценах приобретения материалов) в строительстве и регистров бухгалтерского учета между собой по корреспонденции счетов (табл. 1.)

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Сводная и консолидированная отчетность

- Сущность системы калькуляции себестоимости продукции по нормативным затратам

- Учет расчетов с персоналом по оплате труда

- Особенности расчетов с органами пенсионного и социального страхования при применении специальных режимов

- Аудиторская проверка ведения учета в торговой организации

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции