Сущность и структура аудиторского заключения

- при осуществлении фактического контроля - инвентаризацию, обследование, наблюдение, лабораторные анализы, экспертизы (экспертные оценки), контрольные обмеры выполненных работ;

- при проведении документального контроля - аналогию, моделирование, встречную проверку документов, логическое осмысление операций, способ обратного счета, прием специальных расчетов, экспертизы документов, балансов

ый метод, статистические методы (группировка - абсолютные, средние и относительные величины, дисперсия, среднее квадратическое отклонение, коэффициент вариации, амплитуда колебаний, индексный метод, корреляция), экономико-математические, запросного режима и дублирования.

Методические приемы обобщения и реализации результатов аудита имеют кроме оперативной группировки недостатков и документирования результатов промежуточного контроля специфический для конкретной формы осуществления аудита характер и предусматривают анализ группировки результатов контроля, следственно-нормативное обоснование выявленных недостатков в заключительном документе осуществления контроля (докладная, акт, справка, заключение, рекомендательное письмо и т.п.), принятие решения по результатам аудита, контроль за выполнением принятых решений.

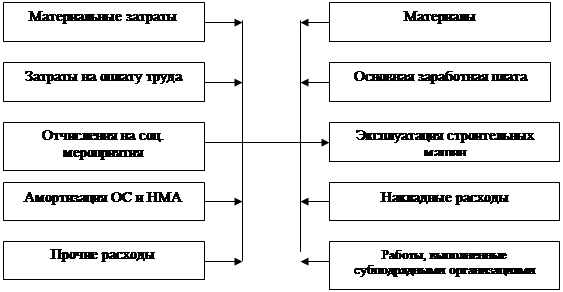

Процесс аудита затрат на осуществление строительно-монтажных работ по схеме: первичный документ - сводный документ - регистр бухгалтерского учета - Главная книга - финансовая отчетность основывается на правильном определении объектов, источников информации, методических приемов аудита и методических приемов обобщения и реализации результатов. При этом особого внимания заслуживает конкретизация любого из названных элементов модели по отдельным объектам.

|

|

| |||||||

|

| ||||||

| |||||||

Рис. 1. Принципиальная схема организации аудита затрат подрядных ремонтно-строительных организаций

Методическая модель аудита материальных затрат (рис. 2.) предусматривает наличие объектов в части:

· порядка определения фактической себестоимости и применения учетных цен на материалы (производственные запасы) строительной организации;

· фактического наличия строительных материалов;

· расходование материалов на осуществление строительно-монтажных работ по номенклатурному перечню;

· списание материалов на производство строительно-монтажных работ в соответствии с нормами;

· порядка осуществления переоценки материалов (производственных запасов) строительной организации и отражение их недостатков в финансовой отчетности предприятия в соответствии с Положением (стандартом) бухгалтерского учета 9 "Запасы".

| Объекты аудита |

| |||||

|

Порядок и правильность определения фактической себестоимости и учетных цен на производственные запасы |

Фактическое наличие материалов |

Расходование материалов на осуществление строительно-монтажных работ по номенклатурному перечню |

Списание материалов на строительное производство согласно нормам их расходования |

Порядок проведения дооценки материалов | ||

| Источники информации | ||||

|

Законодательно-нормативные документы относительно ответственности за хранение ТМЦ |

Договоры материальной ответственности |

Общегосударственные, ведомственные и местные нормы расходования материалов на единицу конструктивных элементов или вида работ |

Внутренняя организационно-распорядительная документация |

Материалы внутреннего контроля и аудита |

| Учетные документы | Отчетность | ||

| Первичные | Сводные | Регистры бух. учета | |

|

Товарно-транспортные накладные, приходные накладные и накладные требования на отпуск (внутреннее перемещение) материалов, акты о приеме материалов, лимитно-заборные карточки, акты-требования на замену (доп. отпуск), акты о браке, акт об остатках и на списание материалов открытого хранения, акты о приеме оборудования, налоговые накладные |

Журнал учета поступления грузов, Книга учета приобретения товаров, Журнал учета выполненных работ, Справка о сметной стоимости выполненных работ, материальный отчет |

Ведомость учета остатков материалов на складе, Ведомость №10-с "Движение материалов в денежном выражении", Журнал- Главная книга |

Отчет о финансовых результатах, отчет о себестоимости строительно-монтажных работ |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Международные стандарты учета и финансовой отчетности

- Бухгалтерский управленческий учет

- Приемы фальсификации бухгалтерского баланса. Движение денежных средств

- Организация бухгалтерского учета, контроля и анализ расходов бюджетного учреждения

- Первичное наблюдение и стоимостное измерение в бухгалтерском учете. Учетные регистры и формы бухгалтерского учета

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции