Учет движения денежных средств

9. Подпись на обратной стороне чека в получении денег отбирается банком только на именном чеке.

10. Корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет.

11. Одновременно с составлением чека должны быть заполнены все реквизиты корешка чека.

12. При закрытии счета его владелец обязан представить в банк заявление и приложить к не

му чековые книжки с оставшимися неиспользованными чеками и корешками, в которых указываются номера чеков.

Деньги, полученные по чеку с расчетного счета, должны быть оприходованы в кассе путем выписки приходного кассового ордера.

Большинство операций по расчетному счету производится безналичным путем, т.е. осуществляется без участия наличных денег, путем перечисления (перевода) денежных средств со счета плательщика (в сберегательном или ином банке) и зачисления их на счет получателя.

Безналичные расчеты подразделяются на одногородние (местные) и иногородние.

Одногородние (местные) расчеты — это расчеты между организациями, обслуживаемыми одним или разными учреждениями банка, находящимися в одном населенном пункте.

Иногородние расчеты — это расчеты между организациями, обслуживаемыми учреждениями банка, расположенными в разных населенных пунктах.

В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком получателю, безналичные расчеты производятся в строгом соответствии с Положением о безналичных расчетах в Российской Федерации, утвержденным ЦБ РФ от 9.07.92 № 14, с последующими Указаниями ЦБ РФ от 24.12.97 № 95-У, от 26.12.97 № 105-У и др.

При многообразии форм собственности, деятельности организаций в условиях развития рыночных отношений Положение о безналичных расчетах исходит из принципа свободы выбора клиентами банка форм безналичных расчетов, которые указываются ими в договорах.

В настоящее время используются разные формы безналичных расчетов, при которых применяются различные банковские расчетные документы:

§ платежные поручения;

§ платежные требования;

§ платежные требования — поручения;

§ аккредитивы;

§ расчетные чеки и др.

Положением предусматривается отмена расчетов при помощи платежных требований. Однако, учитывая традиционно сложившиеся отношения между поставщиками и покупателями посредством акцептно-инкассовой формы расчетов, банки не вправе отказывать клиентам в приеме платежных требований. Все расчетные документы принимаются банком к исполнению независимо от их суммы.

Платежные поручения, платежные требования, платежные требования-поручения, заявления на аккредитив, инкассовые поручения (распоряжения), применяемые при безналичных расчетах в Российской Федерации, начиная с 1 января 1998 г. должны оформляться на бланках общероссийского классификатора управленческой документации.

Рассмотрим основные формы безналичных расчетов.

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанных из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях. [10]

Расчеты с помощью платежных поручений осуществляются по договоренности сторон и по товарным операциям, которые могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается в следующих вариантах:

а) авансовый платеж, т.е. до отгрузки товара или предоставления (оказания) услуг;

б) после отгрузки товара или оказания услуг, т. е. путем прямого акцепта товара или выполненных услуг (работ);

в) частичные платежи при крупных сделках.

Досрочный и отсроченный платежи могут иметь место в рамках договорных отношений без ущерба для финансового положения сторон.

При равномерных и постоянных поставках расчеты между поставщиками и покупателями могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием платежных поручений, а также других расчетных банковских документов.

При этой форме расчеты осуществляются не по каждой отдельной отгрузке, отпуску товаров или оказанию услуг, а путем периодического перечисления денежных средств в сроки и в размерах, заранее согласованных сторонами. Плановые платежи применяются как при одногородних, так и при иногородних расчетах и могут производиться платежными поручениями, платежными требованиями, переводами и /или расчетными чеками. Суммы каждого планового платежа устанавливаются сторонами на предстоящий месяц (квартал) исходя из периодичности платежей и объема закупок (поставок) продукции, товаров или оказания услуг. Перерасчеты производятся в порядке, обусловленном в соглашении (договоре).

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика.

Платежные поручения выписываются с использованием технических средств для банка и всех сторон, участвующих в расчетах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

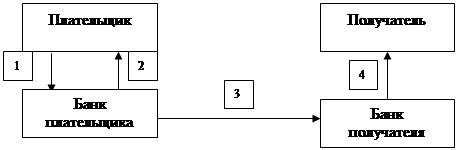

Рассмотрим схему расчетов при помощи платежных поручений (рис. 1)

|

Рис. 1. Схема расчетов при помощи платежных поручений:

1. Представление в банк платежного поручения; 2. Возврат банком последнего экземпляра платежного поручения с отметкой о выполнении приказа владельца счета; 3. Пересылка платежного поручения в банк, обслуживающий получателя, для зачисления денег на его счет; 4. Сообщение получателю о зачислении денег на его счет (в выписке банка)

В доперестроечный период наибольший удельный вес в структуре безналичных расчетов занимала акцептно-инкассовая форма (акцептная или инкассовая). При этой форме расчетов банковским расчетным документом является платежное требование (ф. № 0401061). [10]

ИНКАССО — вид банковской операции, заключающейся в получении банком денег по различным документам (векселям, чекам и т. п.) от имени и за счет своих клиентов.

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо.

Акцептно-инкассовая форма расчетов “начинается от поставщика”, который отправляет покупателю товары или оказывает услуги. На отправленные товары (оказанные услуги, выполненные работы) составляются необходимые документы, на основании которых выписывается платежное требование.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции