Анализ операций коммерческих банков с векселями

5. платежа в порядке посредничества;

6. копий;

7. изменений;

8. давности;

9. нерабочих дней, исчисления сроков и воспрещения грационных дней.

К простому векселю применяются также постановления, относящиеся к переводному векселю, подлежащему оплате у третьего лица или в месте ином, чем место жительства плательщика; условию о процентах; разногласиям в обозначениях подлежащей у

плате суммы; последствиям подписи лица, которое действует без полномочий или с превышением своих полномочий; к бланку переводного векселя; авалю.

Векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю.

Обязанной стороной по переводному и простому векселю могут быть две категории лиц:

1. граждане РФ;

2. юридические лица РФ.

Российская Федерация, субъекты РФ, муниципальные образования вправе приобретать статус обязанного субъекта по векселям лишь с разрешения федерального законодателя.

Вместе с тем последний установил, что по переводному и простому векселю, выпущенному Российской Федерацией, ее субъектами, городскими, сельскими поселениями и другими муниципальными образованиями до вступления в силу Федерального закона "О переводном и простом векселе" (то есть до 18 марта 1997 г.), сохраняются ранее установленные обязательства его погашения.

Переводный вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу.

Тратта - переводный вексель. В современной банковской и коммерческой практике, а также юридической и экономической литературе тратта - синоним термина "переводный вексель".

Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей (денежных сумм) из распоряжения одного лица в распоряжение другого.

Выдать (трассировать) переводный вексель - значит принять на себя обязательство гарантии акцепта и платежа по нему.

Следовательно, трассировать на другого возможно лишь в том случае, если трассант (векселедатель) имеет у трассата (плательщика) в своем распоряжении ценность не менее суммы трассируемого векселя. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами "заплатите", "платите").

Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат) не заплатит ее. Необходимость выполнения трассантом такого обязательства возникает в том случае, когда трассат не акцептировал и не заплатил по векселю или акцептировал и не заплатил. В последнем случае трассат приравнивается к векселедателю простого векселя и против него возникает протест в неплатеже.

Векселедержатель переводного векселя должен своевременно предъявить последний к принятию (акцепту) и платежу, так как в противном случае невыполнение этих условий может быть отнесено к его собственной вине. В случаях с простыми векселями их предъявление плательщику для акцепта, а следовательно, и составление протеста в непринятии не требуется, то есть с самого начала возникновения векселя имеется налицо прямой должник. По переводному векселю такой прямой должник выступает лишь с момента акцепта векселя плательщиком. До этого момента имеется налицо лишь условный должник (трассант).

1.2 Виды векселей

Основным представляется деление векселей на простые и переводные. Различие между ними в самом общем виде проявляется в том, что:

1. простой вексель (или "соло-вексель") составляется и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте;

2. переводный вексель (или "тратта") составляется и подписывается кредитором (трассантом) и содержит "приказ" должнику (трассату) оплатить в указанные сроки обозначенную в векселе денежную сумму третьему лицу (ремитенту).

Кроме того, если простой вексель должен содержать простое и ничем не обусловленное обещание (обязательство), то переводный вексель - простое и ничем не обусловленное предложение (просьбу) уплатить определенную денежную сумму.

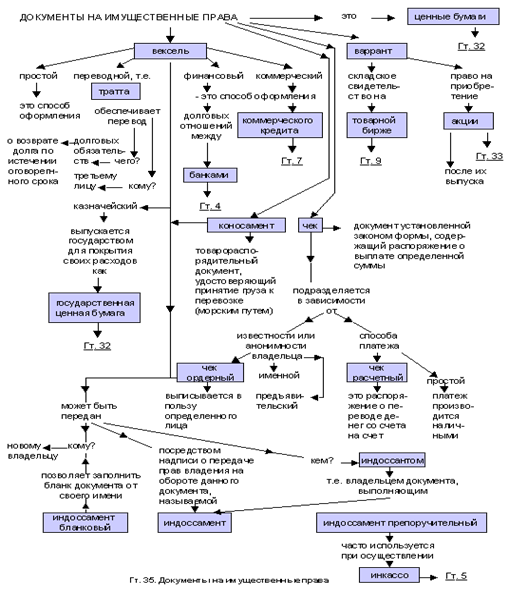

Рисунок 1 наглядно показывает виды векселей и их отношения.

Рисунок 1 Документы на имущественные права

Таким образом, если по простому векселю векселедатель сам обязывается (обещает) совершить платеж, то по переводному векселю он предлагает сделать это указанному в векселе третьему лицу (плательщику). В этом и заключается основное отличие простого векселя от переводного. Существовавшая ранее точка зрения, согласно которой переводный вексель отличается от простого возможностью его передачи третьим лицам, не обоснована, так как в соответствии с действующим законодательством путем совершения передаточной надписи (индоссамента) могут быть переданы права как по переводному, так и по простому векселю.

В отношении переводного векселя следует особо отметить, что третье лицо (плательщик) становится обязанным по векселю только в том случае, если акцептует его (акцепт означает согласие произвести платеж). В соответствии со ст.47 Положения о переводном и простом векселе плательщик, не акцептовавший переводный вексель, не несет ответственности перед векселедержателем [32].

В том случае, когда речь идет о бухгалтерском учете и налогообложении операций с векселями, целесообразно рассматривать две следующие разновидности векселей (данное деление не имеет нормативного закрепления):

- товарные (расчетные) векселя - векселя, используемые для расчетов между предприятиями в реальных сделках, связанных с поставкой товаров (выполнением работ, оказанием услуг);

- финансовые векселя - векселя, которые в своей основе имеют заемно-кредитные отношения, то есть заем, предоставляемый одним лицом (заимодавцем) другому лицу (заемщику) за счет имеющихся у него свободных средств. Такие векселя приобретаются с целью извлечения прибыли от роста рыночной стоимости или получения процента.

Между тем разделение векселей на товарные и финансовые является достаточно условным, так как вексель в одной ситуации для предприятия может быть расчетным, то есть использоваться при расчетах, а в другой ситуации - финансовым. Таким образом, тот или иной вид векселя определяется экономико-правовым содержанием операции, которая осуществляется с применением векселя. В зависимости от содержания проводимой операции будут по-разному строиться бухгалтерский учет и налогообложение операций, в которых участвуют векселя.

Иными словами, товарный вексель используется в отношениях покупателя и продавца, в основе которых лежит или поставка продукции, или выполнение работ, или оказание услуг. Финансовые же векселя используются в так называемых нетоварных операциях, и, как правило, в таких сделках векселя сами выступают в качестве объектов купли-продажи.