Банковский кредит как правовая категория

Содержание

Введение

1. Понятие и правовые основы банковского кредита

2. Принципы и виды банковского кредита

3. Банковская система Российской Федерации

4. Правовой статус Банка России

5. Правовое регулирование и банковский надзор

Заключение

Список литературы

Введение

Банковский кредит, как и все элементы, составляющие финансовую систему гос

ударства, представляет собой экономическую и правовую категорию. Банковский кредит является одной из форм движения ссудного капитала, в процессе которого возникают экономические отношения по привлечению временно свободных денежных средств хозяйствующих субъектов и граждан кредитными организациями и созданию в них специальных фондов для последующего предоставления юридическим и физическим лицам денежных средств на определенных условиях. Банковский кредит – неотъемлемый элемент процесса общественного воспроизводства. При недостаточности собственных финансовых ресурсов хозяйствующие субъекты, действующие на различном праве собственности, активно привлекают созданный кредитными организациями ссудный капитал для пополнения оборотных средств, производства капитальных вложений и других целей производственного и непроизводственного характера. Поэтому фонды, создаваемые кредитными организациями, входят в финансовую систему государства.

Целью данной работы является рассмотрение понятия банковского кредита с правовой точки зрения. Объектом исследования является непосредственно сам банковский кредит. Одними из основных задач данной работы являются изучение правовых основ банковского кредита, принципов и видов банковского кредитования, выявление правового статуса Банка России.

1. Понятие и правовые основы банковского кредита

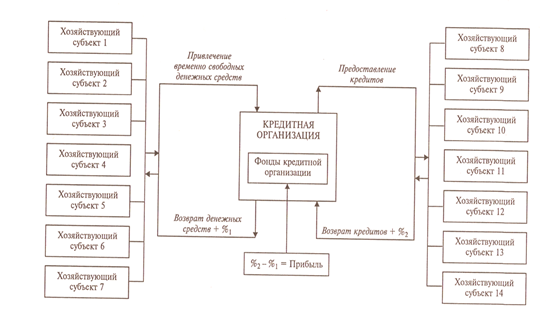

Как правовая категория банковский кредит представляет собой отдельный финансово-правовой институт, совокупность норм которого регулирует отношения по формированию кредитными организациями денежных фондов и предоставлению юридическим и физическим лицам денежных средств во временное пользование. Сущность банковского кредита можно отобразить схематично (рис. 1).

Сложность и многоплановость общественных отношений, возникающих при банковском кредитовании, требует применения различных методов при осуществлении их регулирования. При регулировании отношений в сфере банковского кредита применяется императивный метод (метод «власти и предписаний»), присущий финансовому праву, и диспозитивный метод (метод «равенства сторон»), характерный для гражданско-правового регулирования. Так, нормы финансового права определяют способы формирования фондов кредитных организаций, порядок распределения и использования средств этих фондов, устанавливают правила осуществления банковской деятельности, обеспечивают контроль и надзор в сфере банковского кредитования и др. Гражданско-правовыми нормами регулируются договорные и иные обязательства, возникающие при банковском кредитовании, определяется правовое положение участников данных отношений и др.

В науке и литературе высказываются и иные точки зрения по вопросам банковского кредитования1. Однако никто из ученых и специалистов не отрицает важного значения банковского кредита в сфере финансовой деятельности государства.

Нормы, регулирующие отношения по банковскому кредитованию, составляют подотрасль финансового права – банковское право. Но все чаще высказывается мнение о формировании банковского права как самостоятельной отрасли права, имеющей свой собственный предмет регулирования – общественные отношения, возникающие в процессе в процессе банковской деятельности.

Правовые основы банковского кредитования закреплены в Конституции РФ. Так, ст. 71 Конституции РФ устанавливает, что финансовое, кредитное регулирование и федеральные банки находятся в ведении Российской Федерации.

Рис. 1. Сущность банковского кредита

К важнейшим правовым актам, регулирующим банковское кредитование, относятся Гражданский кодекс РФ, федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и Федеральный закон от 3 февраля 1996 г. № 17-ФЗ «О банках и банковской деятельности». Отношения по банковскому кредиту регулируются также нормативными актами Президента и Правительства Российской Федерации. Важную роль в регулировании банковского кредитования играют инструкции, указания, приказы и иные нормативные акты Центрального банка Российской Федерации. Определенное место в регулировании банковского кредита принадлежит банковским обычаям2 и деловым обыкновениям.

Экономическая составляющая банковского кредита заключается в стоимостном выражении, которое должно возрастать каждый раз после предоставления кредита заемщику. Для последнего значение имеет не столько его взаимосвязь с конкретным кредитором-банком, сколько стоимостная величина банковского кредита (денежная сумма), которой он может пользоваться с условием ее возврата в некотором увеличенном размере. Кроме этого, для заемщика важное значение имеет возможность пользоваться суммой кредита в течение определенного продолжительного отрезка времени, достаточного для ее оборота, с отнесением стоимости как на возврат суммы кредита, так и для обеспечения дальнейшей своей самостоятельной деятельности.

Поэтому, говоря о банковском кредите, мы имеем в виду форму движения стоимости (суммы денег) от банка к заемщику, которая всегда подлежит возврату в некотором увеличенном размере через определенный промежуток времени.

Банковский кредит способствует ускорению производства и обращения материальных ценностей, повышению темпов общественного производства, в частности благодаря ссудному проценту, побуждающему заемщиков экономно расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита.

Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму или ранее полученное количество вещей того же рода и качества, а, следовательно, данное обязательство определяется действием, направленным от заемщика к займодавцу. Банковский же кредит (кредитное обязательство), выступая квалифицирующим обязательством для определения содержания кредитного договора, должен определяться как обязательство, в силу которого кредитор (банк или иная кредитная организация) обязан предоставить денежные средства (кредит) заемщику, а заемщик имеет право требовать от кредитора такой передачи в размере и на условиях, предусмотренных кредитным договором. То есть речь идет о направленности действия от кредитора к заемщику. Совершение действия обязанным лицом в кредитном обязательстве создает долг на стороне заемщика и поэтому в чистом виде не является денежным обязательством, которое (в узкой трактовке) всегда направлено на погашение долга.