Система пенсионного страхования и пути ее совершенствования на современном этапе в Республике Беларусь

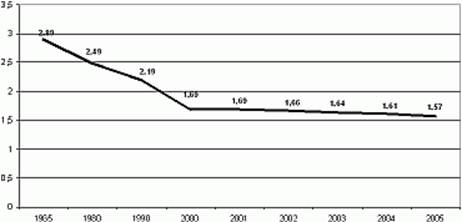

Как известно, наша пенсионная система является распределительной, в ней пенсии выплачиваются за счет страховых взносов работающих и их работодателей. Демографическая ситуация в республике складывается так, что соотношение численности плательщиков страховых взносов и пенсионеров достигло недопустимо низкой величины и продолжает уменьшаться. По данному критерию Беларусь занимает одно из последних

мест в мире (рис.2.1) [31, с.9].

Рис.2.1. Соотношение численности работающих и пенсионеров.

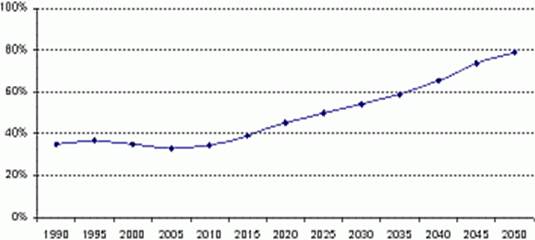

В РБ сохраняется низкий возраст выхода на пенсию (60 лет для мужчин и 55 для женщин), таких стран осталось очень мало (среди бывших республик Советского Союза - только Россия, Узбекистан, Украина). В настоящее время пенсии получает 26% населения республики. Согласно прогнозам, в 2025 г. удельный вес пенсионеров превысит 32%, соотношение лиц пожилого и работоспособного возрастов будет ухудшаться и дальше (рис.2.2) [31, с.10].

Рис.2.2. Соотношение численности лиц в возрасте 55 / 60 лет и старше и в возрасте от 15 до 55 / 60 лет.

Таким образом, возникает проблема - как в данных условиях сохранить (не говоря уже о повышении) достигнутое значение коэффициента замещения, который равен тарифу страховых взносов, умноженному на соотношение между количеством плательщиков взносов и числом пенсионеров. Очевидно, что сделать это при неизменном страховом тарифе (а увеличивать его некуда) невозможно. Выход один - улучшать соотношение количества плательщиков страховых взносов и получателей пенсий.

2.2. Механизм пенсионного страхования

В конце ХХ столетия повсеместно во всех развитых и развивающихся странах мира возникли проблемы страхования старости. Это, в первую очередь, старение населения вследствие увеличения продолжительности жизни. Рост количества пенсионеров создает дополнительную нагрузку на всю экономику страны. Пенсионные законодательства даже в развитых странах не готовы динамично ответить на вызов времени. Снижение продолжительности жизни в Беларуси позволяет нам пока обойти эту сторону проблемы (табл.2.2).

Таблица 2.2

Продолжительность жизни при рождении, Республика Беларусь (число лет)

| Период, для которого исчислен показатель | Все население | Мужчины | Женщины |

|

До 1917 1958-1959 1970-1971 1980-1981 1991 1995 1996 1997 1998 1999 2000 | 37,5 70,3 72,5 71,1 70,7 68,6 68,6 68,5 68,4 67,9 69,0 | 37,0 66,2 68,1 65,9 65,5 62,9 63,0 62,9 62,7 62,2 63,4 | 38,0 73,5 76,0 75,7 75,5 74,3 74,3 74,3 74,4 73,9 74,7 |

Источник: Статистический ежегодник. Республика Беларусь. 2001 / Министерство статистики и анализа РБ. -- Мн.: [Б.и.], 2001. [табл.3.17, стр.91]

Практически по всем видам социальных рисков, кроме безработицы, выплаты производятся из государственного внебюджетного Фонда социальной защиты населения Министерства социальной защиты Республики Беларусь.

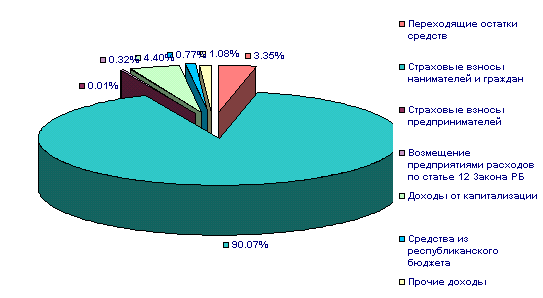

Структура доходов Фонда в 2000 году показана на рис.2.3 [33, с.11].

Рис.2.3. Доходы Фонда в 2000г.

Хорошо видно, что основная часть доходов складывается из страховых взносов (более 90%). Существенная часть доходов (4,4%) получена от капитализации временно свободных остатков средств путем вложения их в депозиты банков и покупки государственных казначейских обязательств. Остальные составляющие доходной части не имеют заметного значения.

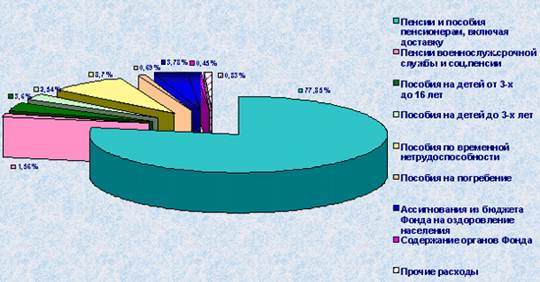

Расходная часть Фонда показана на рис.2.4 [33, с.12].

Рис.2.4. Расходы Фонда в 2000 г.

Наибольшая часть расходов - это расходы на выплату пенсий, доля которых в общей сумме расходов составила около 78%.

Пенсионное обеспечение военнослужащих, служащих органов внутренних дел, государственных служащих, лиц, пострадавших от катастрофы на Чернобыльской АЭС, а также лиц, получающих социальные пенсии, производится за счет (полностью или частично) средств государственного бюджета.

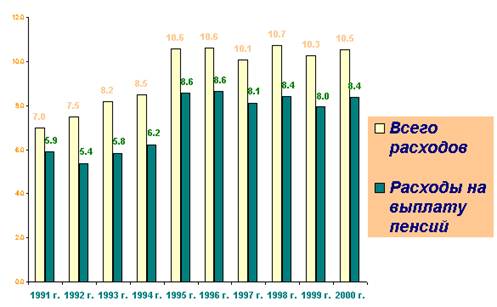

За годы существования Фонда несколько вырос удельный вес расходов Фонда в общем объеме ВВП, который в последние годы зафиксировался на уровне 10,1-10,7 процента, в том числе 8,1-8,6 - пенсионные расходы (рис.2.5) [33, с.12].

Рис.2.5. Удельный вес расходов Фонда в ВВП.

Это невысокий показатель в сравнении даже с развивающимися странами, не говоря уже о странах с высокоразвитой экономикой. Если же еще принять во внимание уровень ВВП в расчете на душу населения в Беларуси в сопоставлении с другими странами, то нетрудно понять, что уровень социальной защищенности пенсионеров и получателей других пособий из средств социального страхования в нашей стране невысок.

В последние годы наблюдается тенденция "проедания" Фондом социальной защиты накопленных в прошлые периоды средств. Основная причина этого - рост задолженности по уплате страховых взносов при постоянном росте потребности (рис.2.6) [33, с.13].

Рис.2.6. Изменение запаса средств на выплату пенсий и задолженности

по уплате взносов.

Задолженность по уплате страховых взносов на 1.05.2004 г. составила более 204,6 млрд. руб. (60% средств, необходимых для выплаты пенсий в месяц). Это связано как с неблагополучным финансовым состоянием многих субъектов хозяйствования, так и с относительно высоким тарифом страховых взносов.

В рамках действующей системы пенсионного обеспечения ведется целенаправленная работа по решению двух основных задач в области пенсионного обеспечения: повышение уровня пенсий и усиление дифференциации размеров пенсий в зависимости от трудового вклада пенсионера в период трудовой деятельности. В последнее время на решение этих задач направлен целый ряд изменений пенсионного законодательства.