Концепция управления совокупным риском на уровне предприятия через изменение соотношения переменных и постоянных затрат

Коэффициент совокупного рычага является измерителем уровня риска, связанного с предприятием. Существует понимание риска как величины потерь, как вероятности потерь и как неопределенности результата. Измерение уровня совокупного рычага связано именно с этим последним представлением. Действие совокупного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более

сильное изменение прибыли. Высокий риск означает не обязательно большие убытки, возможна и высокая прибыль. Чем сильнее вероятный разброс ожидаемой прибыли, тем выше риск.

Поскольку чистая прибыль является источником выплаты дивидендов, то коэффициент, который показывает, насколько быстро изменяется чистая прибыль в зависимости от выручки, является одновременно характеристикой степени влияния колебаний выручки на изменение уровня дивидендов. Поэтому с показателем совокупного рычага связывают оценку уровня риска владельца обыкновенной акции.

При высоком уровне совокупного рычага даже небольшое уменьшение выручки приводит к существенному уменьшению дивидендов. С другой стороны, от уровня совокупного рычага зависит темп роста прибыли в случае, если фирма будет увеличивать объем продаж. Уменьшение рычага означает замедление роста прибыли, т.к. нарушается правильная пропорция между постоянными и переменными затратами. Постоянные затраты не меняются при сравнительно небольшом изменении выручки, но могут воспрепятствовать ее дальнейшему росту, если не будут увеличены. А увеличение постоянных затрат приводит к росту совокупного рычага и повышает риск резкого снижения прибыли при уменьшении выручки.

Основная идея предлагаемой концепции управления риском состоит в том, что предприятие может влиять на величину совокупного рычага, изменяя соотношение постоянных и переменных затрат, не изменяя их общей величины, путем преобразования некоторых видов затрат из переменных в постоянные и наоборот.

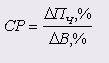

Совокупный рычаг (СР) – это коэффициент, который показывает, во сколько раз процент изменения чистой прибыли больше процента изменения выручки предприятия, т.е. во сколько раз быстрее изменяется прибыль владельцев по сравнению с выручкой. Он может быть подсчитан по формуле:

![]() где - прирост чистой прибыли и выручки в процентах.

где - прирост чистой прибыли и выручки в процентах.

Числитель данной дроби характеризует готовность субъекта управления принять угрозу потери прибыли и поэтому определяется субъективно; его величина во многом зависит от склонности субъекта управления к риску и от информационной обеспеченности решения. В качестве предела допустимого риска можно принять угрозу полной (100 %) потери прибыли.

Знаменатель дроби представляет собой показатель, характеризующий сложившуюся вариацию отдельных значений выручки от реализации. Его определение сводится к расчету относительной (с учетом тренда) меры колебаний показателя выручки от реализации продукции – коэффициенту колеблемости, аналогу коэффициента вариации. Учет тренда при изучении колебаний уровней динамического ряда снижает силу колебаний уровней и позволяет более точно оценивать размах колебаний выручки.

Максимальный уровень совокупного рычага не должен превышать частного от деления 100% на величину обычных колебаний выручки, выраженную в процентах.

Снижению совокупного рычага способствует применение различных форм аутсорсинга, например, отказ от содержания собственной маркетинговой (юридической, транспортной и т.д.) службы и обращение по мере необходимости к услугам специализированных фирм-партнеров.

Совокупный рычаг увеличивает риск компании, но это не означает, что его воздействие следует минимизировать. Например, если фирма прогнозирует увеличение спроса на свою продукцию, то она может позволить себе увеличение постоянных затрат (проведение рекламной компании, исследовательские разработки), что обеспечит прирост прибыли в будущем. Предприятие должно поддерживать некоторый минимальный уровень совокупного рычага, обеспечивающий достаточно высокий темп роста прибыли и дивидендов в случае увеличения объемов сбыта.

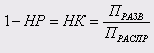

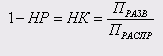

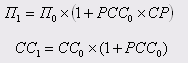

Совокупный рычаг (СР) описывает влияние изменений выручки на чистую прибыль, которая является внутренним источником финансирования роста предприятия. Если уровень СР недостаточен, предприятие не обладает достаточными источниками роста, его внутренний темп роста (ВТР) снижается. Известно, что ВТР зависит от рентабельности собственных средств (РСС), которая равна отношению чистой прибыли к величине собственных средств, и от нормы распределения (НР), которая равна доле чистой прибыли, направляемой на выплату дивидендов и другие формы потребления:

![]()

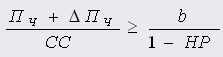

Успешная конкурентная позиция предприятия проявляется в том, что темпы роста его выручки больше или равны темпа роста рынка, на котором оно работает. Обозначим темп роста рынка через b. От предприятия требуется обеспечить ВТР>b:

(1-НР) * РСС > b (4)

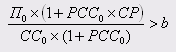

Уровень СР должен быть достаточным для того, чтобы это условие выполнялось, т.е. чтобы была обеспечена достаточно большая рентабельность собственных средств в будущем:

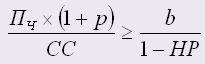

Здесь - прирост чистой прибыли в рублях. Обозначим через p прирост чистой прибыли в долях единицы:

Введем обозначение нормы капитализации прибыли (НК) как доли чистой прибыли к распределению, направляемой на развитие предприятия

Мы хотим увеличить темпы роста, поэтому можно обоснованно принять НР=0, а НК=1.

![]()

Из определения совокупного рычага следует, что

![]()

Тогда:

условие РСС1 > b преобразуется к виду:

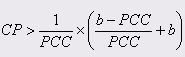

из (12) выразим СР:

Или

![]()

Формулы (13) и (14) определяют минимальный уровень совокупного рычага, позволяющий достичь необходимого темпа роста b.

Эти формулы предназначены для случаев, когда НК * РСС < b, т.е внутренние темпы роста предприятия недостаточны для сохранения своей доли рынка. В этом случае совокупный рычаг необходимо повысить до уровня, описываемого последней формулой. Если же ВТР>b, то достаточно следить за тем, чтобы СР не превышал своего максимального значения.

Таким образом, для повышения темпов роста низкорентабельным предприятиям нужно увеличивать уровень совокупного рычага, что связано с ростом постоянных затрат. Однако общий уровень затрат на низкорентабельных предприятиях и без того слишком высок, поэтому основная идея управления величиной совокупного рычага состоит в изменении соотношения между постоянными и переменными затратами без изменения их общей базовой суммы. Легче всего это сделать с заработной платой, заменив сдельную оплату на оклады. Другие возможности связаны с покупкой собственного оборудования взамен аренды, использованием заемных средств, развитием собственных каналов реализации товара вместо использования дилеров и агентов, работающих на проценте от реализации. В акционерных обществах росту совокупного рычага и внутренних темпов роста способствует конвертация части обыкновенных акций в привилегированные с фиксированным уровнем дивиденда.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Характеристика и сравнительная оценка вертикальных и горизонтальных решений позиционирования информационных систем в менеджменте организаций

- Разработка бизнес-плана инновационного проекта

- Инновационная политика как основа развития человеческого капитала

- Малое предпринимательство в сфере инноваций

- Производительность и эффективность труда