Концепция управления совокупным риском на уровне предприятия через изменение соотношения переменных и постоянных затрат

Повышение уровня совокупного рычага – новая задача, которая встает перед предприятиями в условиях растущего рынка. При снижении общих объемов продаж заботы были прямо противоположными – снижение всех видов постоянных затрат означало уменьшение риска и темпов падения прибыли. Однако сейчас слишком низкий уровень постоянных затрат, хотя и не порождает высокого предпринимательского риска, но и не

дает предприятию развиваться темпами, соответствующими темпу развития рынка, а это означает потерю своей доли рынка и постепенное вытеснение более агрессивными конкурентами.

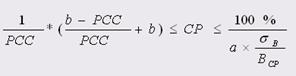

Поэтому следует более конкретно сформулировать цель управления постоянными затратами предприятия - войти и удержаться в интервале совокупного рычага от минимального до максимального:

,

,

где - стандартное отклонение объемов продаж предприятия; Вср – средний объем продаж за тот же период; a – субъективно определяемый параметр степени допустимого риска, b - темп роста рынка, РСС - рентабельность собственных средств предприятия.

Параметр а изменяется от 0,5 до 3 и зависит от склонности к риску лица, принимающего решение. При а=0,5 убытки могут наступить с вероятностью 31%, при а=1,5 – 7%, при а = 3 – 0,14%. Чем больше а, тем меньше риск, но тем меньше и темп роста предприятия. Т.е. в данном случае субъективно определяемый параметр а означает склонность к уклонению от риска или стремление к надежности.

Эффективная стратегия развития связана с поиском компромисса между риском и возможностью роста прибыли, дивидендов и объемов продаж в будущем, что является еще одной гранью классической дилеммы "риск или доходность". Но теперь мы знаем формулы для границ интервала, в рамках которого нужно искать этот компромисс.

Действие совокупного рычага связано с наличием постоянных затрат, не зависящих от объема деятельности предприятия. Постоянные затраты в виде амортизационных отчислений и затрат на содержание помещений образуют операционный рычаг, постоянная часть оплаты труда - рычаг, связанный с использованием человеческих ресурсов. Решения, касающиеся заимствования финансовых ресурсов или наоборот, прибыльного вложения временно свободных денежных средств через проценты за кредит и доходы от финансовых вложений образуют финансовый рычаг. Затраты из прибыли после налогообложения на выплату процентов по облигациям, дивидендов по привилегированным акциям, содержание объектов непроизводственного назначения создают финансовый рычаг второго рода.

Таким образом, совокупный рычаг является произведением шести коэффициентов: операционного рычага, зарплатного, маркетингового и трех финансовых, порождаемых процентами за кредит, доходами по ценным бумагам других эмитентов и фиксированными (не зависящими от выручки) расходами из чистой прибыли после налогообложения.

Воздействие на операционный рычаг возможно, но степень этого воздействия зависит от структуры затрат в отрасли, в которой работает компания. Операционным рычагом (ОР) предприятие может управлять в некоторых пределах, увеличивая или уменьшая постоянные операционные затраты (аренда, амортизация, административные расходы). Например, решение использовать наемный транспорт вместо собственного превращает транспортные расходы из постоянных в переменные и снижает уровень операционного рычага. Манипулируя переменной и постоянной частями затрат, можно влиять на изменение темпов прироста прибыли и величину операционного рычага.

Варьирование структуры затрат представляется возможным, как минимум, в двух направлениях:

изменение переменной и/или постоянной частей затрат при одновременном изменении величины совокупных затрат (при этом неизбежно изменится и соотношение затрат и выручки от реализации);

изменение переменной и постоянной частей затрат при фиксированной величине суммарных затрат (в этом случае соотношение затрат и выручки от реализации остается неизменным).

Первое направление зачастую связано с болезненным для любого предприятия процессом сокращения отдельных статей затрат.

Второе направление является менее болезненным. В то же время классификация затрат на основные категории в зависимости от связи с объемом производства – переменные и постоянные – обусловлена характером конкретного производства, в силу чего список переменных и постоянных затрат для каждого предприятия является относительно устойчивым. Поэтому использовать данный путь становится возможным лишь в отношении определенных статей затрат.

Так, у фондоемких производств наблюдается высокая доля постоянных издержек в совокупных затратах, обусловленная большим удельным весом амортизационных отчислений. Данная статья затрат носит явно выраженный постоянный характер; "переместить" ее в категорию переменных затрат не представляется возможным.

Для фирм, работающих в высокотехнологичных отраслях, – например, разработка программного обеспечения – обязательны существенные затраты на НИОКР. Эти затраты являются постоянными, а, значит, повышают уровень операционного рычага, что приводит к увеличению производственного риска и возможным значительным колебаниям прибыли до выплаты процентов и налогов. Наоборот, для небольших продуктовых магазинов постоянные затраты обычно относительно низки, а значит уровень операционного рычага тоже невысок, что снижает риск и делает прибыль более стабильной. Под "низкими" или "высокими" затратами подразумевается сравнение процента переменных и постоянных затрат в определенном стоимостном объеме выпуска по различным отраслям.

Затраты на оплату труда в зависимости от вида системы оплаты труда могут рассматриваться либо как переменные – при сдельной оплате, либо как постоянные – при твердом окладе. Поэтому именно для трудоемких производств второе направление манипулирования структурой затрат является столь же актуальным, как и первое.

В совокупных затратах на оплату труда можно выделить переменную часть, которая возрастает либо уменьшается пропорционально объему деятельности (например, премиальные выплаты, сдельная зарплата, вознаграждение продавцам и агентам в виде процента от выручки), и постоянную часть, которая не следует за динамикой объема производства, а начисляется в прежних размерах и при сужении деятельности предприятия и снижении выручки от реализации (так обстоит дело с частью заработной платы, начисляемой по тарифным ставкам и окладам). Поэтому, правильно устанавливая долю переменной части зарплаты в выручке, предприятие может управлять "зарплатным" рычагом.

Для предприятий, у которых доля затрат на оплату труда превышает 20% от себестоимости, представляется возможным создать систему оплаты труда, учитывающую динамику рынка. В случае роста рынка предприятие снижает переменную часть ФОТ, выплачиваемую в виде премиальных выплат, по сдельным расценкам, в процентах от выручки, и несколько повышает постоянную часть, способствуя тем самым увеличению массы прибыли и потенциальному развитию производства (при соответствующем использовании прибыли). В случае падения рынка главная стратегическая установка направлена на разделение рисков между предприятием и работниками, при которой снижается гарантированная доля оплаты труда и повышается ее переменная часть. Эта система была опробована в Управлении федеральной почтовой связи по Тульской области в 2004 году.