Анализ хозяйственной деятельности Минского завода колёсных тягачей

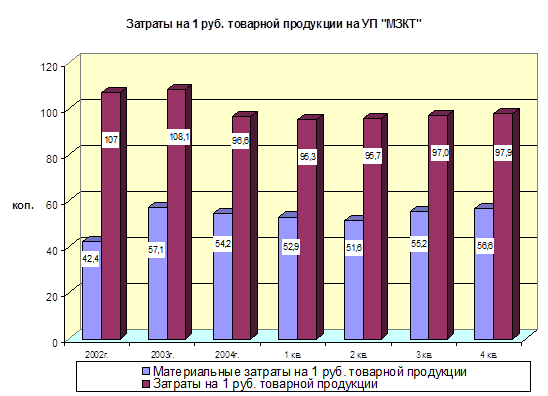

Диаграмма 2 - Динамика себестоимости всей продукции характеризуется сравнением показателей затрат на 1 р. продукции в базисном и планируемом периодах

4.5 Налоги, включаемые в себестоимость продукции и их расчет, мероприятия по снижению себестоимости продукции

Данная категория налогов носит характер затрат на п

роизводство продукции:

- на возобновление средств производства (недр, вод). Их уплачивают в Госбюджет.

- на воспроизводство трудовых ресурсов – в социальные фонды и ГФСЗ.

Земельный налог – база обложения – земельный участок, предоставленный в установленном порядке во владение, пользование или собственность. Ставка – в рублях за гектар. Льготы – налоговые изъятия ( земли запаса, соц.культ.сферы, бюджета и земли автодорог общего пользования и ЖД). Сроки уплаты – 4р. в год ( 15 апреля, июля, сентября, ноября) равными частями. Расчет на текущий год предоставляется до 1 марта.

Чрезвычайный налог и платежи в Фонд содействия занятости. Облагаемая база - ФОТ. Ставка – 4%(3% - ЧАЭС,1% - ГФСЗ ); рассчитывается и уплачивается в бюджет единым платежом.

Не включаются в ФОТ для целей налогообложения: надбавки к пенсиям, пособия по Госсоцстраху, подарки пенсионерам при выходе на пенсию, компенсация за неиспользованный отпуск.

Льготы – освобождаются предприятия со среднесписочной численностью инвалидов более 50%, предприятия, производящие продукцию растениеводства и животноводства, НИОКР.

Фонд социальной защиты населения. База – ФОТ (уплачивается нанимателем и работником 35% + 1% = 36%); (29% пенсион.фонд + 6% соцстрах = 35% нанимателем ) + 1% работником.

Не начисляется на выходное пособие и на компенсацию за неиспользованный отпуск.

Льготы – если СХ продукции в общем объеме более 50%, то в пенсионный фонд – 24%.

Уплата – единым платежом одновременно с получением средств на ЗП (не реже 2-х раз в мес.)

Экологический – на использование природных ресурсов. Плательщики – предприятия, которые используют природные ресурсы, ведут добычу нефти, нефтепродуктов, производят выбросы.

Объекты обложения – объемы добываемых из природной среды ресурсов, объемы выводимых в окружающую среду сбросов загрязняющих веществ ( в рублях за тонну, куб.метр), объемы переработанной нефти и нефтепродуктов – €1 за тонну.

Льготы – на воду для хозяйственного питьевого и пожарного назначения (50% ставки), за воду для рыбоводства – 2% ставки.

Если установленные лимиты нарушаются, то изменяется источник уплаты налога (прибыль остающаяся в распоряжении предприятия) или увеличивается ставка:

- за превышение добычи – в 10 раз

- за превышение выбросов – в 15 раз

Плата за размещение отходов – аналог экологического. Не взимается за размещение радиоактивных веществ от ликвидации последствий на ЧАЭС и за временное хранение.

Инновационный фонд – облагаемая база – себестоимость. Ставка – 3%.Льготы – предприятиям, производящим ТРУ за счет средств централизованных фондов. Плата – ежемесячно не позднее последнего дня месяца, следующего за отчетным.

Подоходный налог - облагаемая база – облагаемый совокупный годовой доход, Ставка – в установленном порядке.

Государственная пошлина - облагаемая база – юридические действия и документы, имеющие юридическую силу, выдаваемые в специальных учреждениях, имеющих на то полномочия. Ставка – устанавливаются Советом Министров.

Сводный расчёт налогов и неналоговых платежей в бюджет и внебюджетные фонды на 2006 год

|

Источник начисления налогов |

Сумма тыс. руб. |

Перечень налогов и отчислений |

Установ-ленная ставка |

Сумма начисления тыс. руб. |

|

Косвенные налоги: | ||||

|

I. Выручка |

69 633 738 |

1. Налог на добавленную стоимость |

18% |

5 650 956 |

|

облагаемый оборот для НДС (33905738=69633738-35728000) |

33 905 738 |

2. Отчисления в республиканский фонд поддержки производителей с/х продукции и продовольствия, в дорожный фонд (по общему нормативу) |

3% |

1 279 656 |

|

где 35728000 - экспорт в дальнее зарубежье |

35 728 000 |

3. Сборы в местные целевые фонды стабилизации экономики производителей с/х продукции и продовольствия, жилищно-инвест. фонды, сборы с содержанием и ремонтом жилищного фонда |

2,5% |

1 567 578 |

|

Итого косвенных налогов из выручки: |

8 498 190 | |||

|

Налоги, относимые на себестоимость: | ||||

|

II. Фонд оплаты труда |

11 213 943 |

1. Чрезвычайный налог и фонд занятости |

5% |

560 697 |

|

2. ФСЗ |

35% |

3 924 880 | ||

|

Итого налогов от ФОТ: |

4 485 577 | |||

|

III. Спец. расчёт в зависимости от площади участка и выбросов |

1. Земельный налог |

30 881 | ||

|

2. Экологический |

2 405 | |||

|

IV. Себестоимость продукции |

52 102 933 |

3. Инновационный фонд |

0,75% |

390 772 |

|

Итого налогов в себестоимости: |

4 909 635 | |||

|

Налоги из прибыли: | ||||

|

V. Остаточная стоимость основных фондов |

10 727 591 |

1. Налог на недвижимость |

1% |

107 276 |

|

Льготы по налогу на прибыль |

1 008 261 | |||

|

VI. Балансовая прибыль |

10 082 615 | |||

|

Балансовая прибыль за минусом налога на недвижимость и льгот по прибыли |

8 967 077 | |||

|

VII. Прибыль к обложению |

8 967 077 |

2. Налог на прибыль |

24% |

2 690 123 |

|

VIII. Облагаемый оборот (прибыль к обложению за минусом налога на прибыль) |

3. Транспортный сбор |

3% |

313 848 | |

|

Итого налогов из прибыли: |

3 111 247 | |||

|

ВСЕГО НАЛОГОВ: |

16 519 072 | |||

Другие рефераты на тему «Экономика и экономическая теория»:

- Методы анализа финансово-хозяйственной деятельности. Использование фонда заработной платы

- Направления и методы оздоровления реального сектора экономики

- Анализ деятельности предприятия по производству железобетонных изделий

- Издержки производства и пути их снижения

- Анализ состояния производственных запасов предприятия

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России