Методы анализа финансово-хозяйственной деятельности. Использование фонда заработной платы

Постоянная часть оплаты труда (ФЗПпост) в базисном периоде составляет 30% от общей величины фонда заработной платы, то есть:

- для всего фонда заработной платы

ФЗПпост баз = 65200 *30% = 19560 тыс. руб.

- для фонда заработной платы рабочих

ФЗПпост баз = 51200 *30% = 15360 тыс. руб.

- для фонда заработной платы управленческого персонала

ФЗПпост баз = 14000 *30% = 4200 тыс

. руб.

Соответственно переменная часть от общей величины фонда заработной платы:

- для всего фонда заработной платы

ФЗПпер баз = 65200 - 19560 = 45640 тыс. руб.

- для фонда заработной платы рабочих

ФЗПпост баз = 51200 – 15360 = 35840 тыс. руб.

- для фонда заработной платы управленческого персонала

ФЗПпост баз = 14000 - 4200 = 9800 тыс. руб.

Относительное отклонение фонда заработной платы в зависимости от объема производства:

![]() от = ФЗПф – (ФЗПпер.баз* Кдпп + ФЗПпост.баз.)

от = ФЗПф – (ФЗПпер.баз* Кдпп + ФЗПпост.баз.)

Таким образом, относительное отклонение фонда заработной платы: - в сопоставимых ценах:

- для всего фонда заработной платы

![]() от = 102760 – (45640* 1,16 + 19560) = 30257,6 тыс. руб.

от = 102760 – (45640* 1,16 + 19560) = 30257,6 тыс. руб.

- для фонда заработной платы рабочих

![]() от = 102760 – (35840* 1,16 + 15360) = 45825,6 тыс. руб.

от = 102760 – (35840* 1,16 + 15360) = 45825,6 тыс. руб.

- для фонда заработной платы управленческого персонала

![]() от = 102760 – (9800* 1,16 + 4200) = 87 192 тыс. руб.

от = 102760 – (9800* 1,16 + 4200) = 87 192 тыс. руб.

- в текущих ценах:

- для всего фонда заработной платы

![]() от = 102760 – (45640* 1,39 + 19560) = 19760,4 тыс. руб.

от = 102760 – (45640* 1,39 + 19560) = 19760,4 тыс. руб.

- для фонда заработной платы рабочих

![]() от = 102760 – (35840* 1,39 + 15360) = 37582,4 тыс. руб.

от = 102760 – (35840* 1,39 + 15360) = 37582,4 тыс. руб.

- для фонда заработной платы управленческого персонала

![]() от = 102760 – (9800* 1,39 + 4200) = 84938 тыс. руб.

от = 102760 – (9800* 1,39 + 4200) = 84938 тыс. руб.

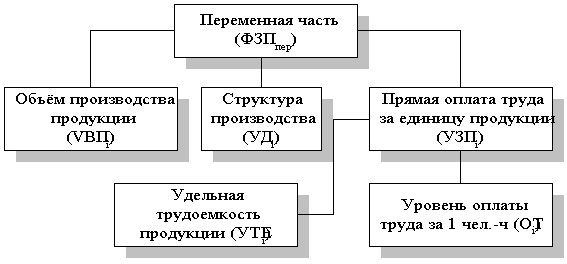

б) Определим факторы изменения переменной части фонда заработной платы.

Факторная модель переменной части фонда зарплаты представлена на рис.1.

Рис.1. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид:

ФЗПпер = ∑VВПi * УДi * УТЕi * ОТi

где VВП – объем производства продукции;

УД - структура продукции;

УТЕ – удельная трудоемкость продукции

ОТ – уровень оплаты труда за 1 чел./ ч. исходя из переменной части фонда оплаты труда

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

|

Показатели |

Базисный период (баз.) |

Отчетный период (факт.) |

|

1. Объем производства продукции в текущих ценах, тыс. руб., VВП |

660000 |

915000 |

|

2. Отработано часов всеми рабочими за год (фонд рабочего времени) |

1280000 |

1383750 |

|

3. Фонд заработной платы рабочих, тыс. руб. |

51200 |

75760 |

|

4. Переменная часть фонда заработной платы рабочих (согласно условиям задачи 70% и 68%) (стр. 3/100*70% в баз периоде и 68% в отч. периоде.) |

35840 |

51516,8 |

|

Трудоемкость единицы продукции, УТЕ, (стр. 2 / стр. 1) |

1,939 |

1,512 |

|

Уровень оплаты труда за 1 чел./ ч., ОТ (стр. 4 / стр. 2) |

0,028 |

0,037 |

1. Переменная часть фонда заработной платы:

а) по базису:

ФЗПпер баз = 35840 тыс. руб.

б) по базису, пересчитанному на объём производства при базисной структуре:

ФЗПусл1 = ФЗП пер баз * Кдпп

где Кдпп - коэффициент выполнения плана по производству продукции (Кпп) или коэффициент динамики объема производства продукции (Кдпп), который определяется отношением объема производства продукции в отчетном периоде к объему производства продукции в базисном (предыдущем) периоде.

Кдпп = ![]() = 1,39 в текущих ценах

= 1,39 в текущих ценах

ФЗПусл1 = ФЗП пер баз * Кдпп = 35840*1,39 = 49817,6 тыс. руб.

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру при базисной удельной трудоёмкости и базисном уровне оплаты труда::

ФЗПусл2 = ∑VВПфакт * УТЕбаз * ОТбаз = 915000 *1,939 *0,028 = 49677,18 тыс. руб.

д) фактически при фактической удельной трудоёмкости и базисным уровне оплаты труда:

ФЗПусл3 = ∑VВПфактi * УТЕфактi * ОТбазi = 915000* 1,512 *0,028 = 38737,44 тыс. руб.

е) фактически:

ФЗПпер факт = ∑(VВПфактi * УТЕфактi * ОТфактi) = 915000*1,512*0,037 = 51188,76 тыс. руб.

Исходная информация для анализа переменной части фонда заработной платы

|

Показатели |

Сумма, тыс. руб. |

|

Переменная часть фонда заработной платы рабочих в базисном периоде, ФЗПпер баз |

35840 |

|

Переменная часть фонда заработной платы рабочих, пересчитанная на фактический объем производства при базисной структуре, ФЗПусл1 |

49817,6 |

|

Переменная часть фонда заработной платы рабочих, пересчитанная на фактический объем и фактическую структуру при базисной удельной трудоемкости и базисном уровне оплаты труда, ФЗПусл2 |

49677,18 |

|

Переменная часть фонда заработной платы рабочих фактически при фактической удельной трудоемкости и базисном уровне оплаты труда, ФЗПусл3 |

38737,44 |

|

Переменная часть фонда заработной платы рабочих фактически при фактической удельной трудоемкости и фактическом уровне оплаты труда ФЗПпер факт |

51188,76 |

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

- влияние объёма производства продукции:

∆ФЗПусл1 = ФЗПусл1 – ФЗПбаз = 49817,6 - 35840 = 13977,6 тыс. руб.

Увеличение объема производства увеличило переменную часть фонда оплаты труда на 13977,6 тыс. руб.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России