Доходы и расходы жилищно-коммунального хозяйства

Таблица 0.6. Расчет средневзвешенного коэффициента инфляции

|

Годы |

Расчет |

Коэффициент инфляции | |

|

расчетный |

скорректированный | ||

|

2005 |

1*0,93+1*0,07/0,93+0,07 |

1 |

5,56 |

|

2006 |

1,96*0,88+3,77*0,12/0,88+0,12 |

2,18 |

3,99 |

|

2007 |

2,06*0,86+4,68*0,14/0,86+0,14 |

2,43 |

2,43 |

|

2008 |

3,58*0,88+7,07*0,12/0,88+0,12 |

3,99 |

2,18 |

|

2009 |

4,8*0,86+8,96*0,14/0,86+0,14 |

5,56 |

1 |

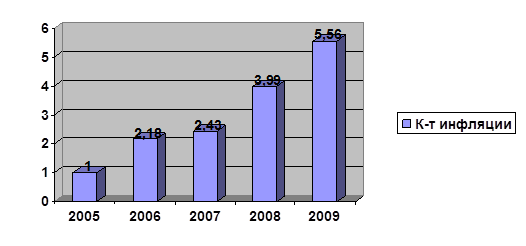

На рисунке 0.5 представлена динамика средневзвешенного коэффициента инфляции.

Из рисунка 0.5 можно сделать вывод о том, что темпы роста инфляции с каждым годом увеличивались. Лишь в 2007 году по сравнению с 2006 годом инфляция возросла незначительно на 0,25 %. Средневзвешенный коэффициент инфляции вырос за пять лет в 5,56 раз, что означает увеличение тарифов.

Рисунок 0.5. Динамика средневзвешенного коэффициента инфляции за 2005-2009 гг.

На основе рассчитанных коэффициентов инфляции можно рассчитать объем выполненных работ, оказанных услуг в сопоставимых ценах. Расчет представлен в таблице 0.7. Из таблицы видно, что наиболее существенное влияние оказывает увеличение цен, а следовательно и, рост коэффициента инфляции оказал на объем выполненных работ, оказанных услуг в 2006 и 2008 годах.

Таблица 0.7 Расчет объема выполненных работ, оказанных услуг сопоставимых ценах за 2005-2009 гг.

|

Годы |

Объем выполненных работ, оказанных услуг в действующих ценах (тыс. руб.) |

Коэффициент инфляции |

Расчет объема выполненных работ, оказанных услуг в сопоставимых ценах |

Объем выполненных работ, оказанных услуг |

|

2005 |

1947,2 |

1 |

1947,2*5,56 |

10826,43 |

|

2006 |

3210,5 |

2,18 |

3210,5*3,99 |

12809,9 |

|

2007 |

4302,5 |

2,43 |

4302,5*2,43 |

10455,07 |

|

2008 |

7035,8 |

3,99 |

7035,8*2,18 |

15338,04 |

|

2009 |

9056,1 |

5,56 |

9056,1*1 |

9056,1 |

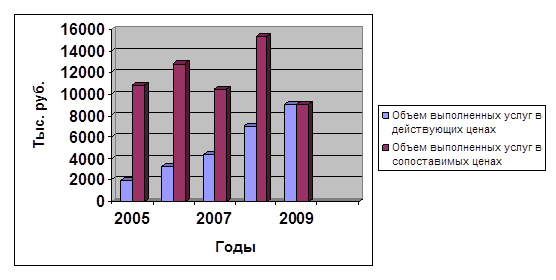

На рисунке 0.6 представлена динамика выполненных работ, оказанных услуг в действующих и сопоставимых ценах

Рисунок 0.6. Динамика объема выполненных работ, услуг в действующих и сопоставимых ценах за 2005-2009 гг.

Выпуск продукции, выполнение работ, оказание услуг предполагает соотношение затрат ресурсов, величина которых оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждая организация должна знать, во что обходится ему производство продукции, выполнение работ, оказание услуг. Показателем, характеризующим технико-экономический уровень производства и его конкурентоспособность, является себестоимость.

Затраты – это денежное выражение трудовых, материальных и финансовых ресурсов, необходимых для осуществления предприятием деятельности, связанной с выполнением работ, оказанием услуг.

В соответствии с ПБУ 10/99 «Расходы организации» также принято затраты группировать по экономическим элементам. Затраты на выполнение работ и оказание услуг определяются по формуле 0.5:

С = М + Зраб + О + А + Рпроч , (0.5)

где: М – материальные затраты в себестоимости оказанных услуг,

Зраб – затраты на оплату труда,

О – отчисления на социальные нужды,

А – амортизация,

Рпроч – прочие расходы.

Таблица 0.8. Динамика и структура затрат СМУП «ЖЭУ-15» за 2005-2009 гг. по экономическим элементам (тыс. руб, %)

|

Наименование показателя |

Годы | |||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 | ||||||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес | |

|

Себестоимость работ, оказанных услуг (в том числе): |

4456,5 |

100 |

5885,9 |

100 |

7845,5 |

100 |

10026,4 |

100 |

12012,6 |

100 |

|

Материальные затраты |

779,6 |

17,5 |

901,4 |

15,3 |

1007,3 |

12,8 |

1221 |

12,2 |

1734,5 |

14,4 |

|

Затраты на оплату труда |

1987 |

44,6 |

2526,3 |

42,9 |

3725,1 |

47,5 |

4834,8 |

48,2 |

5364,6 |

44,7 |

|

Отчисления на социальные нужды |

695,6 |

15,6 |

884,2 |

15,0 |

1303,8 |

16,6 |

1708,8 |

17,0 |

2087,6 |

17,4 |

|

Амортизационные отчисления |

23,4 |

0,5 |

27,6 |

0,5 |

28,9 |

0,4 |

29,4 |

0,3 |

30,1 |

0,3 |

|

Прочие затраты |

970,6 |

21,8 |

1546,4 |

26,3 |

1780,4 |

22,7 |

2232,4 |

22,3 |

2795,8 |

23,2 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России