Расчет основных финансовых показателей на предприятии энергетики

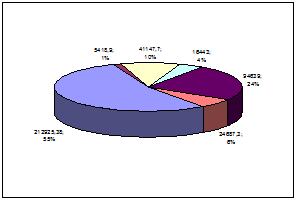

Структуру годовых эксплуатационных расходов возможно представить графически в виде круговой диаграммы (рисунок 4.1).

Рисунок 4.1 – Структура годовых эксплуатационных затрат

Заключение

В ходе выполнения данной работы было выяснено, что на протяжении всего существования любой компании она должна прои

зводить расходование средств на различные цели. Возьмем к примеру торговца, который нуждается среди прочих вещей в помещении для своей работы. Кроме того, он будет нести затраты на освещение и отопление, а также на выплату заработной платы и жалования своему персоналу. Покупка помещений классифицируется как капитальные затраты. С другой стороны, затраты, понесенные им для покупки товаров, классифицируются как текущие затраты и представляют собой затраты на ведение дел.

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

покупка основных средств

значительное усовершенствование существующих основных средств

приобретение в долгосрочную аренду.

В конце учетного периода такие затраты будут показываться на лицевой стороне баланса под заголовком соответствующего основного актива.

На протяжении существования компании большинство капитальных затрат постепенно становятся расходами как часть процесса получения прибыли. Например, если первоначальная стоимость актива была £3,000, а его расчетный срок полезной службы составлял три года при нулевой остаточной стоимости, то он потеряет свою первоначальную ценность в £3,000 в процессе создания прибыли для компании путем обеспечиваемого им выхода продукции. При измерении чистой прибыли компании за год бухгалтер должен рассчитывать, какая часть стоимости этого основного средства израсходована в течение текущего года. Поскольку распределение потребления основных средств по своей природе относится скорее к расчетным, а не к точным измерениям, то из этого следует, что счета прибылей и убытков должны рассматриваться как приемлемые приблизительные значения годовой прибыли.

Поэтому мы рассчитали на примере ВАТ "Искра" все капитальные затраты предприятия. Таким образом цель выполнения данной работы можно считать достигнутой.

Список литературы

1. Акимова А.Н., Котеленец Н.Ф., Сентюрихин Н.И. Монтаж, техническая эксплуатация и ремонт электрического и электромеханического оборудования. – М.: Академия, 2006. – 296 с.

2. Мизиковский Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат. – М.: Магистр, 2008. – 400 с.

3. Меламед Л.Б., Суслов Н.И. Экономика энергетики: Основы теории. – М.: Знание, 2000. – 180 с.

4. Остапенко В.В. Финансы предприятия. Учебное пособие. – М.: Омега-Л, 2008. – 304 с.

5. Протасов В.Ф., Протасова А.В. Анализ деятельности предприятия (фирмы). Производство, экономика, финансы, инвестиции, маркетинг, оценка персонала. – М.: Финансы и статистика, 2005. – 528 с.

6. Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия, 2008. – 384 с.

7. Толмачев А.И. Амортизация в бухгалтерском и налоговом учете. – М.: РОСБУХ, 2008. – 104 с.

8. Экономика и управление в энергетике. – М.: Академия, 2003. – 384 с.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России