Сущность и принципы арбитражных операций на рынке ценных бумаг

РАСЧЕТНАЯ ЧАСТЬ.

Задача 3.

Имеется следующая информация о сроках обращения и текущих котировках бескупонных облигаций.

|

Вид облигации |

Срок обращения (год) |

Рыночная цена |

|

А | 6 >

1 |

98,04 |

|

В |

2 |

93,35 |

|

С |

3 |

86,38 |

|

D |

4 |

79,21 |

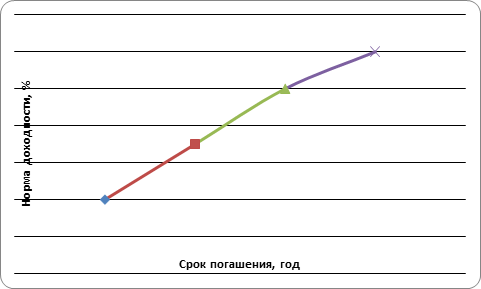

A.На основании исходных данных постройте график кривой доходности на 4 года.

B. Дайте объяснение форме наклона кривой.

C. Определите справедливую стоимость ОФЗ-ПД со сроком обращения 4 года и ставкой купона 7% годовых, выплачиваемых один раз в год.

РЕШЕНИЕ.

A. Кривая доходности – это графическое изображение зависимости между уровнями доходности и сроками погашения ценных бумаг с одинаковыми характеристиками на определенный момент времени. На горизонтальной оси X отображается продолжительность сроков обращения ценных бумаг, а на вертикальной оси Y – показатели доходности на момент погашения всех представленных на кривой ценных бумаг.

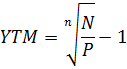

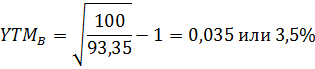

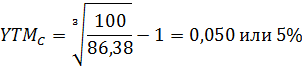

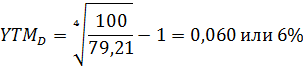

Доходность к погашению бескупонной облигации можно определить по следующей формуле:

где P – рыночная цена,

n – период обращения

N – номинал (N=100)

Для каждого вида бумаг получим:

![]()

Построим график доходности (рис.1)

Рис.1 График зависимости доходности бумаг от срока, остающегося до погашения

B. Долгосрочные процентные ставки превышают краткосрочные, поэтому кривая доходности имеет положительный наклон, т.е. возрастает. Инвестор получает больший доход на момент погашения от ценных бумаг с более длительным сроком обращения. Данная форма кривой наиболее характерной для рынка. Чем больше срок обращения облигации, тем выше ее риск. Следовательно, тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации.

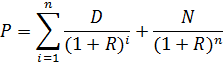

С. ОФЗ-ПД – облигации федерального займа с постоянным доходом. Данные облигации являются купонными, поэтому для расчета справедливой стоимости будем использовать следующую формулу:

где P – цена облигации

D – процентный (купонный) доход в денежных единицах

R – требуемая норма прибыли (ставка дисконтирования)

N – номинал облигации

N = 1000 руб. R = 15% n = 4 года

![]() , где k – годовая ставка купона

, где k – годовая ставка купона

k = 7%

Таким образом, справедливая цена облигации равна:

Задача 10.

Ниже приведена информация о ценах акций «А» и «В» за несколько лет.

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

А |

7,07 |

9,29 |

23,20 |

53,56 |

38,25 |

18,11 |

13,10 |

24,23 |

19,32 |

17,12 |

|

В |

0,71 |

4,33 |

29,62 |

108,17 |

15,03 |

8,87 |

8,18 |

22,51 |

37,68 |

39,18 |

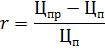

А) Определите среднюю доходность и риск акций за рассматриваемый период.

В) Предположим, что инвестор формирует портфель из данных акций в пропорции 50% на 50%. Определите доходность и риск такого портфеля.

С) Постройте график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования.

РЕШЕНИЕ.

A. Доходность акций определим из соотношения цены продажи и цены покупки, принимая каждое следующее значение за цену продажи, каждое предыдущее за цену покупки:

Получим следующие значения доходности акций:

|

Год |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

А |

0,31 |

1,50 |

1,31 |

-0,29 |

-0,53 |

-0,28 |

0,85 |

-0,20 |

-0,11 |

|

В |

5,10 |

5,84 |

2,65 |

-0,86 |

-0,41 |

-0,08 |

1,75 |

0,67 |

0,04 |

Средняя доходность актива определяется как средняя арифметическая доходностей актива за наблюдаемые периоды, а именно:

![]()

Средняя доходность акций А и B составит

Риск оценим величиной среднего квадратического отклонения доходности акций в каждый из периодов от значения средней доходности актива:

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России