Техническое нормирование производства

Таблица 1. Нормы времени по элементам затрат

|

№ п/п |

Элементы затрат рабочего времени |

Условное обозначение |

Станок модели | |||

| pan=2 valign=top >

16К20 |

1Е61М | |||||

|

Метод нормирования | ||||||

|

аналитически-исследовательский |

аналитически-расчетный |

аналитически-исследовательский |

аналитически-расчетный | |||

|

1 |

Основное время |

|

0.57 |

0.29 |

0.593 |

0.39 |

|

2 |

Вспомогательное время |

|

1.781 |

1.94 |

1.924 |

1.73 |

|

3 |

Время обслуживания |

|

0.093 |

0.078 |

0.099 |

0.074 |

|

4 |

Время отдыха и естественных надобностей |

|

0.108 |

0.089 |

0.115 |

0.085 |

|

5 |

Подготовительно-заключительное время на деталь |

|

0.028 |

0.026 |

0.028 |

0.026 |

|

6 |

Норма времени на деталь |

|

2.639 |

2.425 |

2.822 |

2.285 |

|

7 |

Сменная норма выработки |

|

182 |

198 |

170 |

210 |

|

8 |

Относительная погрешность в определении нормы времени |

8% |

18.9% | |||

3. Экономическое сопоставление вариантов технологических операций обработки детали на основе расчета технологической себестоимости

Экономическое сравнение вариантов обработки детали осуществляется на основе расчета технологической себестоимости, т.е. суммы затрат, меняющихся при изменении варианта обработки.

![]() ,

,

где ![]() – условно-переменные расходы,

– условно-переменные расходы, ![]() – условно-постоянные расходы,

– условно-постоянные расходы, ![]() – годовая программа выпуска деталей.Условно-переменные расходы состоят из:

– годовая программа выпуска деталей.Условно-переменные расходы состоят из:

![]() ,

,

где ![]() – затраты на основные материалы (в сравниваемых вариантах данного примера не изменяются, и поэтому не рассчитываются);

– затраты на основные материалы (в сравниваемых вариантах данного примера не изменяются, и поэтому не рассчитываются);

![]() – основная заработная плата производственных рабочих,

– основная заработная плата производственных рабочих,

![]() – затраты на эксплуатацию оборудования.

– затраты на эксплуатацию оборудования.

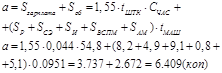

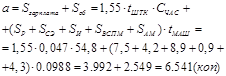

![]() ,

,

где 1.55 – коэффициент, учитывающий начисление на заработную плату (дополнительную заработную плату, премию, отчисления на соцстрах),

![]() – норма времени на операцию в часах.

– норма времени на операцию в часах. ![]()

![]()

![]() – часовая тарифная ставка рабочего.

– часовая тарифная ставка рабочего.

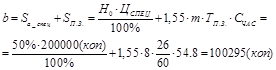

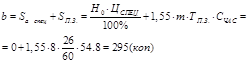

![]() ,

,

где ![]() – стоимость машино-часа работы станка,

– стоимость машино-часа работы станка,

![]() – машинное время в часах.

– машинное время в часах.

![]()

![]()

![]() ,

,

![]() – расходы на текущий ремонт станка,

– расходы на текущий ремонт станка,

![]() – расходы на силовую электроэнергию,

– расходы на силовую электроэнергию,

![]() – расходы на быстроизнашивающийся инструмент,

– расходы на быстроизнашивающийся инструмент,

![]() – расходы на вспомогательные материалы,

– расходы на вспомогательные материалы, ![]() – расходы на амортизацию универсального оборудования.

– расходы на амортизацию универсального оборудования.

|

Станок мод. 16К20: |

Станок мод. 1Е61М: |

|

Условно переменные расходы

Условно постоянные расходы Зададимся годовым объёмом выпуска деталей N = 7360 (шт./г.), тогда число переналадок оборудования:

|

Условно переменные расходы

Условно постоянные расходы Зададимся годовым объёмом выпуска деталей N = 7360 (шт./г.), тогда число переналадок оборудования:

|

Другие рефераты на тему «Экономика и экономическая теория»:

- Виды экономического анализа и его связь со смежными дисциплинами

- Информация как фактор производства

- Экономико-статистический анализ и пути повышения рентабельности продукции животноводства в КСП им. Дзержинского Новоайдарского района Луганской области

- Распределение доходов и проблемы справедливости в рыночной экономике

- Основные вопросы организации производства на Кемеровском Молочном Комбинате

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России