Управление оборотным капиталом и запасами предприятия

При определении сущности оборотных средств организаций необходимо исходить из того, что в создаваемые запасы производственных фондов и фондов обращения авансируется их стоимость. Поэтому при планировании и учете на балансах материальных оборотных средств только лишь в сумме авансированных в них денежных средств заведомо уменьшается размер национального богатства нашей страны на сумму разницы ме

жду стоимостью готовой продукции и товаров отгруженных и их себестоимостью. Известно, что материальные оборотные средства составляют значительную часть национального богатства страны. Кроме того, на сумму этой разницы уменьшается размер потерь о бесхозяйственности, допускаемых отдельными организациями в связи с порчей готовой продукции, недостачами и хищениями.

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны.

Все это обусловлено особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов, готовой продукции и других видояшатериалшых ценностей. Поэтому наличие оборотных средств характеризует, с одной стороны, размер денежных средств, а с другой стороны; запасы товарно-материальных ценностей как часть национального богатства.

Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

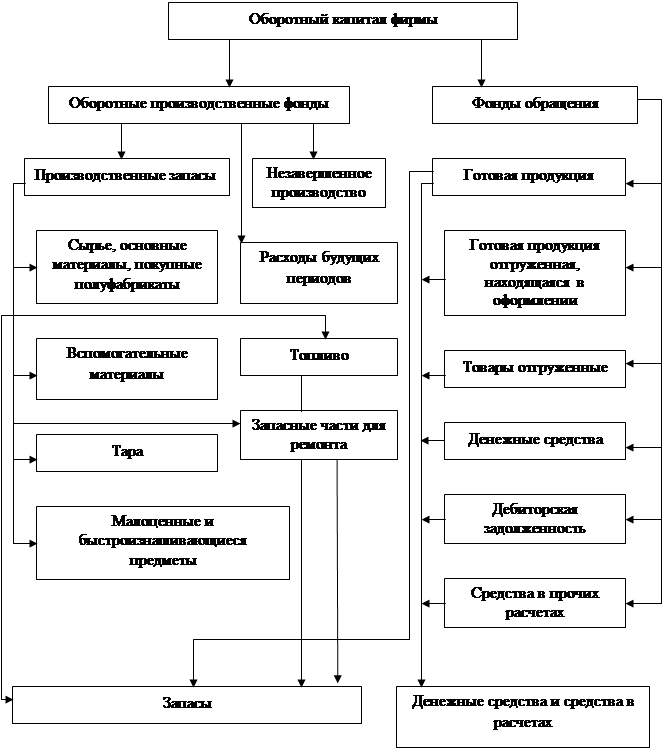

Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

Основой рационального использования оборотных средств принято считать их нормирование — определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

Список литературы

1. Гражданский кодекс РФ. Часть первая. Принят Государственной Думой 21 октября 1994 г. Часть вторая. Принят Государственной Думой 22 декабря 1995 г.

2. Дугельный А.П. Стратегический менеджмент на промышленном предприятии // Эко.-2001. - №12. -С.43-57.

3. Балабанов И.Т. Основы финансового менеджмента. Учебное пособие. – М.: Финансы и статистика, 2003.

4. Богачев С.П. Управление оборотным капиталом предприятия //Вестник Московского университета. – 2000. - №6. – С.18-30. – (Серия 6: Экономика).

5. Бородин А. Экономические механизмы устойчивого развития // Экономист. – 2005. - № 2.

6. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. - 2000. - №10 - С. 10-15.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2000.

8. Кодацкий В.А. Затраты и прибыль // Экономист. - 2004. - №7 - С. 77-83.

9. Носова С.С. Экономическая теория: Учеб. для студ. высш. учеб. заведений. – М.: Иизд. центр ВЛАДОС, 2003.

10. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2005.

11. Слепов В.А. Финансовая политика компании // Финансы. – 2003. - № 9. – С.56-59.

12. Справочник директора предприятия / Под ред. М.Г. Лапусты. – М.: ИНФРА-М, 2004.

13. Справочник финансиста предприятия / под ред.Н.П.Баранникова. – 2-е изд. – М.: ИНФРА-М, 2005. – 559 с.

14. Управление организацией: Учебник / под ред. А.Г. Поршнева. – М.: ИНФРА-М, 2005.

15. Финансы: Учебное пособие / под ред. А.М. Ковалевой. – 3-е изд. доп. и перераб. – М.: Финансы и статистика, 2002.

16. Шинкоренко П. Реформирование предприятия – путь к реформированию экономики. Экономист. – 2005. - №4.

17. Экономика фирмы: Словарь-справочник / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2004.

Приложение 1

| |||

| |||

1 Управление организацией: Учебник / под ред. А.Г. Поршнева. – М.: ИНФРА-М, 2005.

1 Бородин А. Экономические механизмы устойчивого развития // Экономист. – 2005. - № 2.- С. 17.

1 Кодацкий В.А. Затраты и прибыль // Экономист. - 2004. - №7 - С. 77-83.

1 Богачев С.П. Управление оборотным капиталом предприятия //Вестник Московского университета. – 2000. - №6. – С.18-30. – (Серия 6: Экономика).

1 Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2000.

1 Носова С.С. Экономическая теория: Учеб. для студ. высш. учеб. заведений. – М.: Иизд. центр ВЛАДОС, 2003.

1 Экономика фирмы: Словарь-справочник / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2004.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России