Экономика и управление на предприятии (торговли)

Важное место в имуществе организации занимают оборотные средства (капитал) – часть средств, вложенная в текущие активы.

Функциональную роль оборотных средств в процессе производства в корне отличаются от роли основных средств. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота.

Эффективность использования оборотных

средств характеризуется прежде всего их оборачиваемостью. Оборачиваемость средств – это продолжительность продолжения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется:

· продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях)

· количество оборотов за отчетный период (коэффициент оборачиваемости)

Продолжительность одного оборота в днях Тоб представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручке за анализируемый период:

![]()

где Тоб – оборачиваемость оборотных средств, дни;

Соб – средний остаток оборотных средств за анализируемы период, руб.;

Т – число дней анализируемого периода (30,60,90,180,360);

Nдн – среднедневная выручка от реализации продукции (работ, услуг) за анализируемый период, руб.

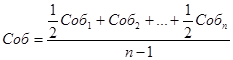

Средний остаток оборотных средств определяемых как средняя хронологическая временного ряда, исчисляемая по совокупности значений показателя в разные моменты времени:

где Соб1, Соб2,…, Собn – остаток оборотных средств на первое число каждого месяца, руб.;

n – число месяцев.

Коэффициент оборачиваемости средств Коб характеризует размер объема выручки реализации продукции в расчете на один рубль оборотных средств:

![]()

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств, интенсификации процесса производства. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

![]()

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции (количественный показатель):

![]()

где Кз – коэффициент загрузки средств в обороте, руб./руб.

Чем меньше коэффициент загрузки, тем эффективнее используется оборотные средства.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных.

Табл. 3

|

Показатель |

Предыдущий год |

Отчетный год |

Изменения(+ -) |

|

Выручка, руб. |

24 646 000 |

41 626 000 |

+ 16 980 000 |

|

Анализируемый период, дни |

360 |

360 |

- |

|

Средний остаток оборотных средств, руб. |

1069255 |

2185495 |

+1116240 |

|

Продолжительность одного оборота, дни |

5,7 |

6,8 |

1,1 |

|

Коэффициент оборачиваемости средств, обороты |

63,2 |

53 |

- 10,2 |

|

Коэффициент загрузки средств в обороте, коп. |

4,34 |

5,25 |

0,91 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По данным таблицы видно, что оборачиваемость оборотных средств хозяйственного субъекта за год снизилась на 1,1 дня – 5,7 до 6,8 дня. Это привело к уменьшению коэффициента оборачиваемости средств на 10,2 оборота – с 63,2 до 53 оборота и к повышению коэффициента загрузки средств в обороте на 0,0091 руб./руб.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: 1) увеличения объема выручки на 16 980 000 руб. и 2) увеличения среднего остатка оборотных средств на 1 116 240 руб.

2.4 Анализ финансового состояния ООО "Лико-сервис"

Обобщающая оценка финансового соответствия организации дается на основе таких результирующих финансовых показателей, как прибыль – абсолютный показатель и рентабельность – относительный показатель.

Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, основной источник финансирования деятельности организации.

Объектом планирования являются элементы балансовой прибыли, и в первую очередь прибыль от реализации продукции (товаров), выполненных работ, оказания услуг.

При планировании прибыли, как правило, используются следующие два метода:

Ø прямого счета;

Ø аналитический.

Анализ метода прямого счета для планирования прибыли от продажи товаров. Он чаще всего применяется при небольшом ассортименте товаров.

Прибыль от продажи товарной продукции рассчитывается как разница между выручкой в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции.

Объем выручки и полная себестоимость реализуемой продукции определяется с учетом переходящих остатков готовой продукции на начало и конец планируемого периода.

Общая формула расчета прибыли реализованной продукции:

Пр = В – С

где Пр – прибыль от реализации;

В – выручка от реализации в ценах продаж, р.;

С – выпуск товарной продукции в плановом периоде в натуральном выражении, шт.

Пр2006 = 24 646 000 – 23 878 000 = 768 000 р.

Пр2007 = 41 626 000 – 40 439 000 = 1 187 000 р.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России