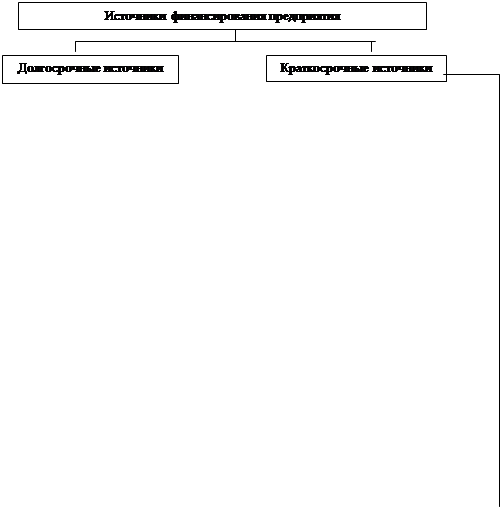

Источники финансирования хозяйственной деятельности предприятия

Ø Особые формы финансирования (проектное финансирование, венчурное финансирование, финансирование путем привлечения иностранного капитала).

Первоначальным источником финансирования любого предприятия является уставный (складочный) капитал (фонд), который образуется из вкладов учредителей. Конкретные способы образования уставного капитала зависит от организационно-правовой форм

ы предприятия. Минимальная величина уставного капитала на день регистрации общества составляет:

Ø в обществе с ограниченной ответственностью (ООО) – 100 минимальных размеров оплаты труда (МРОТ);

Ø в закрытом акционерном обществе (ЗАО) – 100 МРОТ;

Ø в открытом акционерном обществе (ОАО) - не менее 1000 МРОТ.[2]

Учредители акционерного или иного общества обязаны полностью внести уставный капитал в течение первого года деятельности.

Решение об уменьшении уставного капитала принимается 2/3 голосов владельцев голосующих акций и реализуется одним из двух способов:

Уменьшением номинальной стоимости акций;

Приобретением и погашением части акций (если это предусмотрено уставом организации).

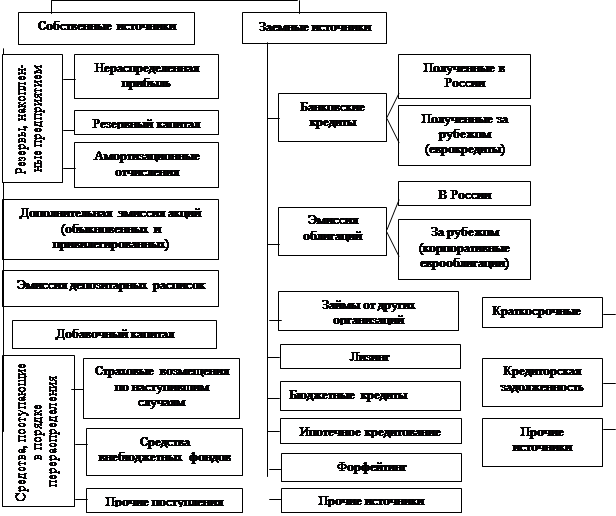

Решение об увеличении уставного капитала принимает общее собрание акционеров. Это происходит либо путем увеличения номинальной стоимости акций, либо размещением дополнительной объявленной эмиссии акций. Однако для развития бизнеса недостаточно обладания первоначальным капиталом, внесенным учредителями (акционерами). Предприятию в процессе своей деятельности необходимо аккумулировать другие доступные источники финансирования (рис.1).

|

![]()

| |||||

| |||||

1.2 Содержание собственных источников финансирования предприятия

Нераспределенная прибыль является реинвестированным источником собственных средств для замены оборудования и новых вложений.

Прибыль предприятия зависит от соотношения доходов, полученных по итогам деятельности, с расходами, обеспечившими эти доходы. Выделяют валовую прибыль, прибыль от продаж, операционную прибыль, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль (по данным налогового учета), нераспределенную (чистую) прибыль отчетного периода, реинвестированную (капитализируемую нераспределенную) прибыль.

Прибыль, остающаяся в распоряжении организации - это многоцелевой источник финансирования ее потребностей. Однако основными направлениями распределения прибыли являются накопление и потребление, пропорции между которыми определяют перспективы развития предприятия.

Формирование фондов накопления и потребления, а также других денежных фондов может предусматриваться учредительными документами и принятой учетной политикой предприятия, тогда их создание обязательно, либо решение на направление прибыли в эти фонды принимается собранием акционеров по представлению совета директоров (участниками).

Наличие нераспределенной прибыли зависит от прибыльности акционерного общества и коэффициента дивидендных выплат. Коэффициент выплаты дивидендов характеризует принятую организацией дивидендную политику, содержание которой будет рассмотрено позже.[3]

Прибыль выступает также основным источником формирования резервного капитала (фонда).

Резервный капитал – часть собственного капитала, выделяемого из прибыли для покрытия возможных убытков. Источником формирования резервного капитала является чистая прибыль, то есть прибыль, оставшаяся в распоряжении организации.

В обязательном порядке резервный фонд создают только акционерные общества. Минимальный размер резервного фонда составляет 5% уставного капитала. При этом размер ежегодных обязательных отчислений в резервный фонд не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Средства резервного фонда общества используются:

Ø для покрытия убытков общества;

Ø погашения облигаций;

Ø выкупа акций акционерного общества в случае отсутствия других денежных средств.

Ø Резервный капитал не может быть использован для других целей.

В добровольном порядке резервные фонды могут создавать все предприятия. Размер и порядок формирования фондов устанавливаются в учредительных документах.

Амортизационные отчисления. Амортизация – способ возмещения капитала, затраченного на создание и приобретение амортизируемых активов путем постепенного перенесения стоимости основных средств и нематериальных активов на производимую продукцию.

Функции амортизации разделены на экономическую и налоговую.

Налоговая амортизация определяется согласно Налоговому кодексу РФ и ее роль заключается в уменьшении налогооблагаемой прибыли.

Бухгалтерская амортизация может быть больше налоговой амортизации в зависимости от принятого способа ее определения согласно действующим стандартам бухгалтерского учета.

Амортизационные отчисления основных средств включаются в состав себестоимости продукции по установленным нормам к балансовой стоимости основных средств. Основные средства группируются в зависимости от срока их полезного использования, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Для целей бухгалтерского учета существует четыре способа начисления амортизации основных средств:

1. линейный;

2. уменьшаемого остатка;

3. списания стоимости по сумме чисел лет срока полезного использования;

4. списания стоимости пропорционально объему продукции.

Выбранный способ начисления амортизации фиксируется в учетной политике организации и применяется в течение всего срока эксплуатации объекта основных средств.

Для целей налогового учета начисление амортизации на объекты основных средств осуществляется с применением линейного или нелинейного (ускоренного) методов в зависимости от срока полезного использования объекта - принадлежности к определенной амортизационной группе.[4]

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств