Управление бюджетом проекта развития и обращения недвижимости

2. На втором этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа— интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и,

если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно знач

имых проектов оценивается в первую очередь их социально-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально-экономическая эффективности оказывается достаточной, оценивается их коммерческая

эффективность.

3. Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

1.3 Расчет показателей бюджета проекта

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается t0 . Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте. [20;236]

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или процентах в год.

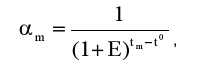

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения f(m) на коэффициент дисконтирования аm, рассчитываемой по формуле(1):

(1)

(1)

где tm — момент окончания m-го шага.

Норма дисконта Е может выбираться различной для разных шагов расчета. Это может быть целесообразно в случаях переменного по времени риска, переменной по времени структуры капитала.

Различают следующие нормы дисконта:

» коммерческая, которая используется при оценке коммерческой эффективности проекта (она определяется с учетом альтернативной эффективности использования капитала);

» норма дисконта участника проекта, которая отражает эффективность участия в проекте предприятий и других участников (она выбирается самими участниками; при отсутствии предпочтений в качестве нее можно использовать коммерческую норму дисконта);

» социальная норма дисконта, которая используется при расчетах социально-экономической эффективности и характеризует минимальные требования общества к эффективности проекта (она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством в увязке с прогнозами экономического и социального развития страны);

» бюджетная, которая используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств (она устанавливается органами федерального или регионального значения, по заданию которых оценивается бюджетная эффективность проекта).

В качестве основных показателей, применяемых для расчетов эффективности проекта, можно использовать:

» чистый доход;

» чистый дисконтированный доход;

» внутреннюю норму доходности;

» потребность в дополнительном финансировании (стоимость проекта, капитал риска);

» индексы доходности затрат и инвестиций;

» срок окупаемости;

» показатели финансового состояния

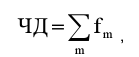

Чистым доходом (ЧД) называется накопленный эффект (сальдо денежного потока) за расчетный период:

(2)

(2)

где суммирование распространяется на все шаги расчетного периода.

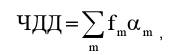

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД), который представляет собой накопленный дисконтированный эффект (дисконтированное накопленное сальдо) за расчетный период:

(3)

(3)

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов, относящихся к различным моментам времени.

Разность между ЧД и ЧДД называют дисконтом проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при выполнении условия его положительности).

Внутренняя норма доходности (ВНД) — это положительное число ЕВ, если: при норме дисконта

Е= ЕВ ЧДД проекта обращается в 0;

В более общем случае ВНД называется такое положительное число ЕВ, при котором норма дисконта Е = ЕВ ЧДД проекта обращается в 0, при всех больших значениях Е ЧДД — отрицателен, при всех меньших значениях Е ЧДД — положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. [20;241]

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и поэтому неэффективны.

ВНД может быть использована также:

» для экономической оценки проектных решений, если известны приемлемые значения ВНД(зависящие от области применения) у проектов данного типа;

» для оценки степени устойчивости проекта по разности между ВНД и Е;

» для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости выступает, как правило, только в виде ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента «до момента с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств