Управление государственным долгом

Рис.6. Динамика государственного внешнего долга.

Размер государственного долга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема государственного долга проводят анализ объема ресурсов, которыми располагает страна должник, т. е.

размер и темпы роста ВВП в сопоставлении с государственным долгом.

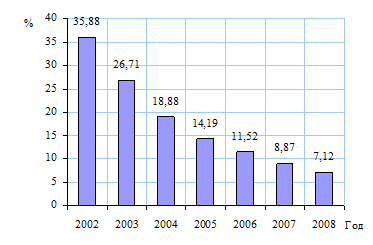

Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация "долгового навеса". Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001 г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2002 г. объем внешних заимствований составлял 35,88% в объеме ВВП, то в 2005 г. - 14,19%.

Динамика этого показателя представлена на рис.7.

Рис.7. Отношение государственного внешнего долга к ВВП.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент "внешний долг/экспорт" является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя.

На основе этих критериев страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности.

К первой группе относятся страны, у которых первый показатель выше 80% или второй превышает 220%.

Для второй группы эти показатели колеблются в интервале соответственно между 80 и 48%, 220 и 132%.

Страны с небольшим объемом задолженности - менее 48 и 132% соответственно.

Валютная составляющая государственного долга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000 г. удельный вес государственного внешнего долга Российской Федерации в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовали странам с высоким уровнем внешней задолженности. После 2005 г. Россия устойчиво перешла к странам с низким уровнем государственного внешнего долга.

Международные финансовые организации часто пользуются показателем "резервы/платежи по внешнему долгу", являющимся, по их мнению, важнейшим индикатором потенциальных проблем страны с ликвидностью - способностью правительства и резидентов своевременно выполнять обязательства по внешнему долгу, сохранять достигнутый уровень кредитного рейтинга и доступ на международные финансовые рынки. Критическим значением является уровень в 100%, отражающий равенство официальных резервов и объема срочного в течение года внешнего долга. Меньшие значения показателя указывают на вероятность того, что либо правительство, либо резиденты страны прекратят обслуживать или погашать срочный в текущем (отчетном) году долг из-за нехватки доступной иностранной валюты. Золотовалютные резервы Российской Федерации в 2005 г. составили 138,9 млрд. долл., а платежи по погашению и обслуживанию государственного внешнего долга - 17,15 млрд. долл. Таким образом, "резервы/платежи по внешнему долгу" равны 2,3%, что значительно ниже критического уровня.

3.3 Проблемы погашения государственного долга РФ, пути их решения

Нам, можно сказать, повезло. Долгое время жители нашей страны, которые хотя бы немного были заинтересованы экономикой и политикой, положением России в мире и ее делами с другими государствами, ждали разрешения непонятностей в ситуации с погашением государственного внешнего долга. И вот сейчас, спустя 8 лет после финансового кризиса 1998 года, мы ощутили плоды работы в этом направлении.

Что помогло выйти из кризисной ситуации?

1) высокие темпы экономического роста РФ, наблюдающиеся в последние годы (6-7% в год);

2) устойчивый положительный платежный баланс;

3) улучшение структуры государственного бюджета, который является источником погашения государственного долга. После 2000 года бюджет стал профицитным (т.е. доходы стали превышать расходы);

4) создание в 2004 году так называемого Стабилизационного фонда, главная функция которого – погашение внешней задолженности.

Проблема заключается в отсутствии четкой стратегии распределения средств Стабилизационного фонда. Ведь у государства есть и другие серьезные задачи: повышение жизненного уровня населения, укрепление безопасности страны в условиях обострения международного положения. Правительство рассчитывает использовать значительную часть дополнительных поступлений для погашения внешней задолженности. Важным источником погашения внешней задолженности до августовского кризиса 1998 г. были новые кредиты членов Лондонского и Парижского клубов, а также МВФ и Всемирного банка. Сейчас эти источники почти не используются.

Недавнее погашение всего объема внешнего долга России перед Парижским клубом кредиторов имеет ряд положительных моментов.

Во-первых, досрочное погашение долга ускорит повышение суверенных рейтингов России, хотя остаются еще бюджетные и политические риски. И все же, снижение уровня долговой нагрузки государства уже сейчас позитивно оценивается рынком еврооблигаций и позволяет заемщикам снижать стоимость привлекаемых ресурсов, что смягчает последствия повышения процентных ставок на мировых рынках. В качестве позитива можно отметить и обещание Минфина направить в инвестфонд 7,7 млрд. долл., сэкономленных в ходе второго транша досрочного погашения долга.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств