Электронные деньги Webmoney

Идентификатор - генерируется автоматически, уникален для каждой регистрации участника в WebMoney Transfer. Это имя пользователя в системе, которое пользователь может сделать анонимным для других пользователей. Необходим для входа в программу WEBMONEY KEEPER и осуществления сделок в системе Webmoney Transfer.

Пароль – назначается пользователем лично. Необходим для входа в прогр

амму WEBMONEY KEEPER и осуществления сделок в системе Webmoney Transfer.

Перевод и получение денежных средств осуществляется только между однотипными кошельками клиентов Системы. Для осуществления сделок необходимо сообщить партнеру номер кошелька, при этом он сможет только отправить деньги на кошелек пользователя (и пользователь может отказаться от их принятия); и никто не сможет снять деньги с кошелька пользователя с удаленного компьютера.

Более того, пользователь может легко и быстро создавать отдельный кошелек для разовой сделки и по ее завершении удалять его.

Невозможно снять деньги с использованного кошелька (этой возможности лишена, например, система оплаты с помощью кредитных карт).

Подобное сочетание личных настроек и случайным образом генерированных настроек программы гарантирует невозможность несанкционированного использования программы и получения доступа к средствам пользователя третьими лицами.

2. Все сообщения в системе передаются в закодированном виде, с использованием алгоритма защиты информации подобного RSA с длиной ключа более 1024 бит. Для каждого сеанса используются уникальные сеансовые ключи. Поэтому в течение сеанса (времени осуществления транзакции) никто, кроме пользователя, не имеет возможности определить назначение платежа и его сумму.

3. Никто не сможет совершить никаких денежных операций, основываясь на реквизитах прошлых сделок (этой возможности лишена, например, система оплаты с помощью кредитных карт). Для каждой сделки используются уникальные реквизиты, и попытка использовать их вторично немедленно отслеживается и гасится.

4. Устойчивость по отношению к обрывам связи. Если любая операция в системе не была успешно завершена по причине обрыва связи, то система не учитывает данную операцию.

Таким образом, Клиент WebMoney Transfer, соблюдающий элементарные правила предосторожности по сохранности своих единиц WEBMONEY, идентификатора пользователя, пароля и секретного ключа, может быть уверен в безопасности управления своими денежными средствами с помощью WEBMONEY KEEPER. Очевидно, что реальная безопасность WebMoney значительно выше, чем у любых иных средств расчетов "через Интернет".

Все процессы, совершаемые в системе, - хранение WebMoney на кошельках, выписка счетов, WM-расчеты между участниками, обмен сообщениями - выполняются с использованием алгоритма кодирования, эквивалентного RSA, с длиной ключей не менее 1024 бит, что определяет абсолютную устойчивость системы к взломам и обрывам связи. Для каждой транзакции назначаются уникальные сеансовые реквизиты, и попытка их повторного использования мгновенно отслеживается и пресекается. Если та или иная операция не была успешно завершена, она не учитывается системой.

Анонимность

При желании клиент может не указывать истинных сведений о себе (имя, фамилия, E-mail, почтовый адрес, номера банковских счетов и т.п.) при регистрации в программе WEBMONEY KEEPER на сервере платежной системы, при осуществлении операций в системе WebMoney Transfer.

3. Популярность электронных денег. Перспективы развития.

По мнению некоторых аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они представляют более удобный способ оплаты за товары и услуги.

По подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 33% покупателей.

В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами.

Две трети потребителей оплачивают хотя бы один ежемесячный счет электронными средствами, включая кредитные/дебетовые карточки, прямые платежи или пользуются услугами онлайновых банков. Аналитики считают, что к 2003 году онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции. Вместе с этим значительно сократится использование "бумажных" платежей - 21% респондентов заявили, что они намерены отказаться от оплаты своих счетов по чекам.

В то же время аналитики компании Yankee Group отмечают, что 8.7% американских потребителей оплачивают сегодня свои счета через Интернет, тогда как в прошлом году их насчитывалось 5.1%. Маркетинговые усилия начинают приносить свои результаты: 29% потребителей уже высказали заинтересованность в использовании электронных систем оплаты счетов (EBPP), а 14.9% называют основным побуждающим мотивом сокращение временных затрат.

Однако специалисты предупреждают, что в данной области банки столкнутся с конкуренцией со стороны провайдеров финансовых услуг, учитывая, что провайдер, который предоставит пользователям удобный и простой интерфейс сможет удерживать их в течение длительного времени.

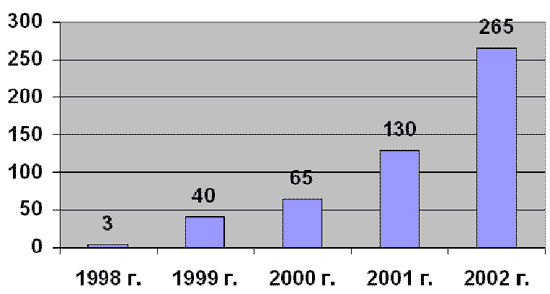

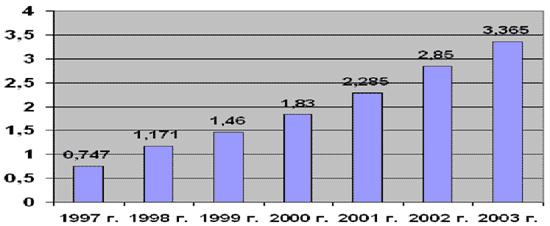

Рост оборотов электронной коммерции «Business to consumer» в России, млн. долл. (по данным The Economist, Boston Consulting Group):

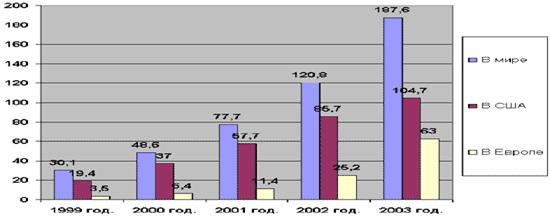

Рост электронной коммерции в секторе «Business to consumer», млрд. долл. (по данным eMarketer):

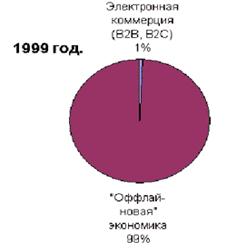

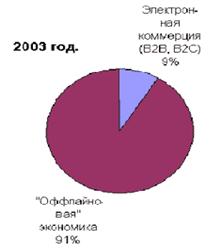

Доля электронной коммерции в ВВП (GDP) США (по данным eMarketer):

|

GDP = 8,800 млрд. долл. |

GDP = 9,525 млрд. долл. |

Активная Интернет-аудитория в России по данным РОЦИТ, млн.чел.:

С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри России, так и за ее пределами. Сегодня информационные технологии определяют лицо мирового финансового рынка. Мировые финансовые рынки становятся все более глобальными, и Россия идет в русле этого процесса. Вызовом времени является интернационализация мировой экономики, которая сегодня выступает в качестве глобально интегрированной хозяйственной системы.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств