Технико-экономическое планирование на предприятии

По сравнению с 2006 г. в 2007 г. произошло увеличение выручки от реализации товаров, работ, услуг на 316 млн. руб. (или на 54,6 %), себестоимости реализованных товаров, работ, услуг на 238 млн. руб. (или на 43,1 %). Прибыль от реализации увеличилась на 78 млн. руб. (или на 288,9 %). По сравнению с 2006 г. в 2007 г. произошло увеличение операционных доходов (на 737 млн. руб.) и операционных ра

сходов (на 739 млн. руб. или на 83,3 %). Внереализационные доходы и расходы уменьшились соответственно на 21 млн. руб. и 29 млн. руб. Прибыль от внереализационных доходов и расходов на конец отчетного периода составила 21 млн. руб. и увеличилась по сравнению с 2006 годом на 8 млн. руб.

Общая сумма прибыли увеличилась на 84 млн. руб. к аналогичному периоду прошлого года. Налоги и сборы, платежи и расходы, производимые из прибыли увеличилась на 1 млн. руб. Нераспределенная прибыль увеличилась на 83 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ООО «Цифровая типография «Колорадо» за 2006-2007 гг. является прибыль.

Для оценки ликвидности баланса и платежеспособности ООО «Цифровая типография «Колорадо» рассмотрим следующие коэффициенты (таблица 2).

Таблица 2. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ООО «Цифровая типография «Колорадо»

|

Наименование показателя |

На 01.01.2007 г. |

На 01.01.2008 г. |

Норматив |

|

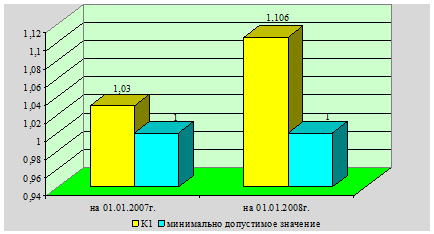

Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) |

1,03 |

1,106 |

К1³1,0 |

|

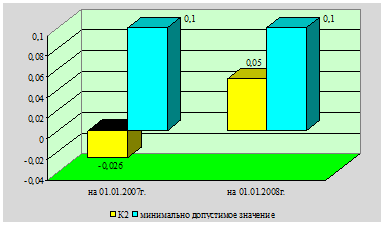

Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 |

-0,026 |

0,05 |

К2³0,1 |

|

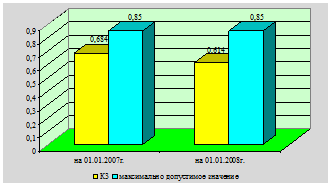

Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 |

0,684 |

0,614 |

К3£0,85 |

|

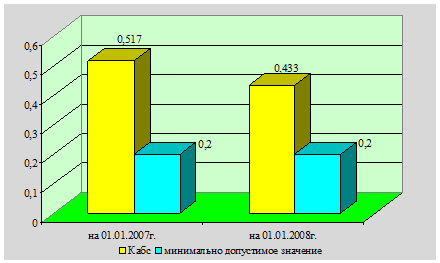

Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) |

0,542 |

0,709 |

Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.01.2007 г.:

342 / (351 - 19) = 1,03

На 01.01.2008 г.:

323 / (307 - 15) = 1,106

Рисунок 1. Коэффициент текущей ликвидности, К1

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что ООО «Цифровая типография «Колорадо» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

Рисунок 2. Коэффициент обеспеченности собственными оборотными средствами, К2

На 01.01.2007 г.:

(254 - 92 - 171) / 342 = -0,026

На 01.01.2008 г.:

(301 - 108 - 177) / 323 = 0,05

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периодов имеет значение ниже нормативного, это свидетельствует о том, у ООО «Цифровая типография «Колорадо» не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2007 г.:

351 / 513 = 0,684

На 01.01.2008 г.:

307 / 500 = 0,614

Рисунок 3. Коэффициент обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента выше нормативного, то есть ООО «Цифровая типография «Колорадо» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2007 г.:

(50 + 130) / (351 - 19) = 0,542

На 01.01.2008 г.:

(60 + 147) / (307 - 15) = 0,709

Рисунок 4. Коэффициент абсолютной ликвидности, Кабс.

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода соответствуют нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у ООО «Цифровая типография «Колорадо» есть гарантия погашения долгов.

Таким образом, финансовое состояние ООО «Цифровая типография «Колорадо» на 01.01.2007 г. и 01.01.2008 г. можно охарактеризовать как устойчивое. ООО «Цифровая типография «Колорадо» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов и у ООО «Цифровая типография «Колорадо» есть гарантия погашения долгов. Отрицательным моментом является лишь тот факт, что у ООО «Цифровая типография «Колорадо» не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

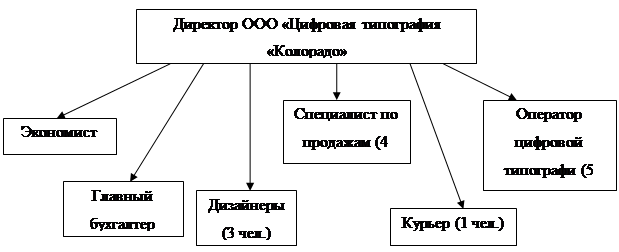

Организационная структура управления ООО «Цифровая типография «Колорадо» приведена на рисунке 5.

Директор организует всю работу ООО «Цифровая типография «Колорадо» и несет полную ответственность за его состояние и деятельность. Он представляет предприятие во взаимоотношениях с другими хозяйственными организациями и учреждениями, распоряжается в соответствии с законом имуществом и средствами предприятия. Директор издает приказы по предприятию; руководствуясь трудовым законодательством, принимает и увольняет рабочих и служащих; применяет меры поощрения и налагает взыскания на работников предприятия.

Рисунок 5. Организационная структура управления ООО «Цифровая типография «Колорадо»

Главный бухгалтер занимается ведением бухгалтерского учета и отчетности. Экономист готовит приказы, занимается подготовкой планов развития организации, а также обеспечением подбора, расстановки, изучения и использования рабочих кадров; организации системы учета кадров, анализом текучести кадров и др.

В обязанности специалиста по продажам входит изучение конъюнктуры рынка, разработка плана реализации продукции, разработка плана ценовой стратегии, подготовка и заключение договоров.

Операторы цифровой типографии и дизайнеры непосредственно занимаются производством продукции.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Система социального партнерства на российских предприятиях в условиях экономического кризиса

- Организация исполнительного менеджмента

- Выявление проблемных мест контроллинга и направлений его развития

- Формирование благоприятного социально-психологического климата в коллективе

- Инновационная деятельность на предприятии