Влияние мирового рынка нефти на состояние экономики США

Кроме того, как показали прошлые эпизоды значительных скачков цен на нефть, страны-нефтеэкспортеры могут оказаться не в состоянии сразу же "преобразовать" дополнительные поступления от нефти в более высокий спрос на товары, производимые в странах-нефтеимпортерах. Хотя повышение цен на нефть не оказало незамедлительного воздействия на инфляцию в промышленно развитых странах, в случае и

х сохранения на нынешних уровнях в среднесрочной перспективе такой исход сбрасывать со счетов нельзя. А это в свою очередь может привести к повышению процентных ставок.

Перспективы устойчивого подъема остаются достаточно неопределенными, чем в начале 1990-х годов. Позитивные перспективы усугубляются сохранением значительных различий в уровнях внутреннего спроса ведущих индустриальных стран. Также целесообразно отметить нарастание несбалансированности в торговле между основными экономическими блоками, которой в определенной степени может привести к возникновению нового протекционистского давления и усилить нестабильность на валютных и финансовых рынках со всеми вытекающими из этого отрицательными последствиями для мировой экономики.

Дополнительный повод для беспокойства дают резкое повышение цен на нефть и непредсказуемость их будущей динамики, а также их возможное воздействие на инфляцию и процентные ставки.

Помимо этого, рост доходов несбалансированно распределяется между развитыми странами, где по-прежнему отмечается отставание зоны евро, и между развивающимися странами, где быстрый и устойчивый рост, как и прежде, сконцентрирован в Восточной и Южной Азии. В то же время налицо стагнация доходов на душу населения в большинстве стран Африки. Остается нестабильной экономический рост Латинской Америки.

Инвестиционные позиции Мировой рынок прямых иностранных инвестиций (ПИИ) является достаточно динамичной экономической структурой, с одной стороны, выступая в качестве движущего фактора глобального экономического развития, с другой – являясь отражением специфики и динамики развития всей мирохозяйственной системы.

В этой связи достаточно объективным является тот факт, что динамика мировых прямых инвестиций, в период 2003–2004 годы показывала тенденцию сокращения. И толь ко в 2005 году был зарегистрирован незначительный рост – порядка 0,3% по сравнению с 2004 годом.

Вместе с тем наметившееся определенное оживление на рынке мировых инвестиций в 2005 году является важной составляющей в процессе постепенного возвращения мировой экономики к положительной динамике развития.

Инвестиционные позиции США, на сегодняшний день определены ее долей в мировом рынке ПИИ. В частности, доля США в общем мировом объеме оттока ПИИ составляет 24,5% (152 млрд. долларов США). Доля США в общем мировом объеме притока ПИИ составляет около 4,8% (30млрд долларов США).

На сокращение притока ПИИ в США повлияли такие факторы, как существенный спад корпоративных инвестиций в связи с неблагоприятными экономическими условиями и ухудшением перспектив в отношении прибылей.

Приостановка процесса консолидации в некоторых отраслях и падение курсов акций.

Торговые позиции

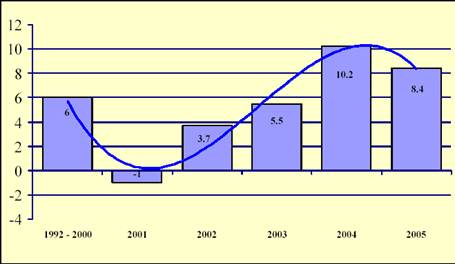

В результате активизации глобальных процессов на товарных рынках и рынках коммерческих услуг, международная торговля товарами и услугами характеризуется достаточно активными темпами рост. Увеличение объемов мировой торговли за 2005 год, согласно данным международных организаций составило 8,4%

Рис 2. - Динамика мировой торговли, в % к предыдущему году.

Источник: построено по данным IMF World Economic Outlook, . The International Bank for Reconstruction and Development / The World Bank «Global Economic Prospects: trade, regionalism and development», 2006.

По итогам 2005 года лидером мировой торговли по объему экспорта стала Германия. Немецкие экспортеры увеличили объем сделок до 748,4 млрд. долл. США. На втором месте по уровню данного показателя оказались США с объемом сделок в 724 млрд. долл. США. Третье место традиционно заняла Японии (471,9 млрд. долл. США). Китай (438,4 млрд. долл. США) и Франция (384,7 млрд. долл. США) заняли соответственно четвертое и пятое места в рейтинге. При этом целесообразно отметить, что экспорт США составил– 11% (724 млрд. долларов США).

Крупнейшим импортером в позапрошлом году по-прежнему оставались США (1,305 трлн. долл. США), второе место традиционно заняла Германия (601,7 млрд. долл. США). Свою позицию в списке основных импортеров изменил лишь Китай, поднявшийся с шестого места на третье (412,8 млрд. долл. США). Доля США в общем мировом объеме импорта составляет порядка 17,2% (1306 млрд. долларов США).

В страновом разрезе темпы роста торговли остаются неравномерными, и на пути торговых потоков сохраняется большое количество барьеров. Например, усиление финансовой и валютной нестабильности может также стать следствием усугубления торгово-финансовых взаимоотношений Соединенных Штатов с рядом стран Восточной Азии. Явно стимулирующая финансово-бюджетная и денежно-кредитная политика Соединенных Штатов значительно стимулирует экспорт из Восточной Азии, включая Японию, и способствует образованию крупных активных сальдо по счету текущих операций в регионе.

С другой стороны, восточноазиатские развивающиеся страны проводят политику удержания обменных курсов своих валют на конкурентоспособном уровне после снижения этих курсов в конце 1990-х годов. Это требует массированных интервенций на валютном рынке и приводит к быстрому накоплению резервов. Вследствие этого Восточная Азия рециркулирует свои профициты по счету текущих операций непосредственно Соединенным Штатам, финансируя тем самым значительную часть дефицита Соединенных Штатов по счету текущих операций и бюджетного дефицита путем инвестирования возрастающих валютных резервов в ценные бумаги казначейства Соединенных Штатов.

В 2005 году восточноазиатские развивающиеся страны, включая Китай, закупили иностранной валюты более чем на 210 млрд. долл. (для сравнения: бюджетный дефицит Соединенных Штатов составляет 455 млрд. долл., а торговый дефицит - 490 млрд. долл.). В долгосрочной перспективе такое положение дел вряд ли сохранится, особенно если в результате дальнейшего увеличения дефицитов у Соединенных Штатов будет усиливаться давление в пользу снижения курса доллара, что в свою очередь может побудить азиатские центральные банки пойти на снижение рисков путем диверсификации своих валютных авуаров за счет вложения средств в активы, номинированные в других валютах, в частности в евро.

1.2 Анализ основных макроэкономических показателей американской экономики

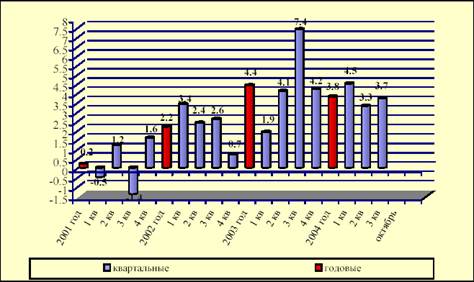

В начале XXI века темпы роста американской экономики несколько замедлились, а в 2001 году имел место очередной циклический спад производства.

Рис.3 - Динамика ВВП США (в % к предыдущему периоду)

Источник: Источник: построено по данным Bureau of Economic Analisys, апрель, 2004 год.

В третьем квартале 2001 года падение ВВП составило порядка 1,4%, более чем на 20% сократился объем инвестиций , безработица в течении года увеличилась на 1,5 млн. человек, достигнув уровня в 5,8%. Однако данный циклический спад оказался непродолжительным. Уже в четвертом квартале 2001 года наблюдался рост ВВП (1,6%).

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН