Внедрение целевого управления затратами в рамках системы стратегического контроллинга

- Определение целевого качества:

Качество в рамках рассмотрения системы таргет-костинг предлагаю интерпретировать, как соответствие заявленных производителем функций и характеристик изделия желаемым (востребованным) потребителем. Решающим здесь является вопрос: чего ждут потребители от продукта при данной цене? 34 На практике это очень важно, но одновременно и проблематично понять. "Пр

имер классической ошибки, когда в рамках опроса целевой группы предопределяется ряд признаков продукта и выясняется, являются ли они желаемыми. Как следствие, может быть потеряна важная информация, например, является ли продукт желаемым и необходимым, или имеют ли потенциальные клиенты возможно и еще какие-то другие идеи и пожелания, которые до сих пор не учтены производителем" 35.

В качестве маркетингового инструмента для объективизации запросов клиентов целесообразно использовать конджоинт-анализ (от англ. conjoint-analysis), который применяется преимущественно в сфере конечных потребительских товаров. Данный анализ представляет собой агрегированный метод измерения потребительской оценки товара и базируется на исследовании предпочтений клиентов. Он имеет две основополагающие цели. С одной стороны, он должен определять вклад отличительных особенностей продукта и их долю полезности в общей "корзине" предпочтений клиента, т.е. определить оптимальную конфигурацию товара. С другой стороны, он должен создать на основе опроса потребителей модель для предсказания потребительской реакции на неопрошенные комбинации функциональных особенностей продукта. На этом же этапе реализации таргет-костинга должна определяться потенциальная доля рынка заданного продукта, а также его прогнозные объемы продаж.

Обобщенная информация об емкости, состоянии и тенденциях развития рынка, конкурентах, собственном предприятии и доступных технологиях подвергается многостороннему стратегическому анализу. Результаты такого анализа в конечном итоге позволят выразить единство пожеланий клиентов и возможностей их технического удовлетворения в выпускаемой продукции по принимаемой рынком цене. Это означает создание качественной продукции по рыночной цене.

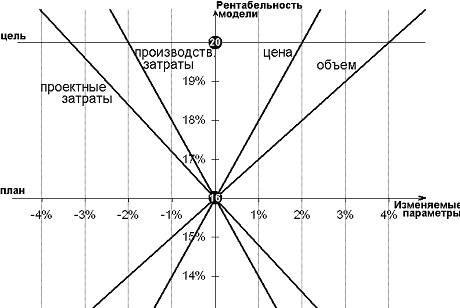

Следующим этапом в методике таргет-костинг должно являться исчисление целевой прибыли. Этот этап также имеет ряд сложностей. Ставка прибыльности продукта может устанавливаться из различных стратегических соображений: дивидендной политики предприятия, инвестиционной стратегии развития бизнеса, анализа доходности конкурентов, емкости и особенностей рынка и т.п. Проблемным вопросом в процессе расчета доходности является определение влияния различных факторов на предполагаемую прибыль. Для упрощения расчета и оценки прибыли на предприятии предлагаем создать и использовать модель оценки чувствительности (эластичности) прибыльности от влияния различных исходных факторов: цены, объема реализации, удельных производственных затрат, инвестиций и проектных затрат и т.д., которые с различной степенью интенсивности воздействуют на прибыль. Определенные заранее математические зависимости влияния каждого фактора в таком случае можно будет обрабатывать с помощью вычислительной техники и в режиме реального времени наглядно отображать в виде диаграммы на экране компьютера (см. рис. 20), отражая различное влияние факторов на конечный уровень доходности, и, тем самым, посредством визуализации, упрощая анализ и планирование целевой прибыли.

Рис. 20. Графический анализ модели эластичностиприбыли по различным параметрам проекта (факторам)

Ключевым аспектом практического применения методики таргет-костинг, безусловно, являются целевые затраты. В международной практике производственно-финансового целевого планирования и калькулирования можно найти несколько различных методов определения целевых затрат, а именно: рыночный, конкурентно ориентированный, внутрипроизводственный, нормативный и координирующий.

Рыночный метод относится к рыночно ориентированному определению целевых затрат и считается классически "чистой" формой таргет-костинга. Этот метод принадлежит к "методам вычитаний", т.е. методам определения целевых затрат "сверху вниз" - с уровня рынка к уровню предприятия (см. рис. 16).

При использовании данного метода, прежде всего, определяется целевая цена, которая реально может быть заплачена на рынке за продукт. Подходы к определению целевой цены в рамках данного метода были рассмотрены выше. Затем путем вычитания запланированной прибыли из целевой цены вычисляются целевые затраты. Такой расчет ставит предприятие перед явной (объективной) необходимостью сокращать и оптимизировать свои текущие нормативные затраты, устремляя их к допустимым (целевым) затратам для поддержания конкурентоспособности продукции и собственной прибыльности. Именно поэтому и считаю целесообразным ориентацию отечественных предприятий на данный метод исчисления целевых затрат. В тоже время, следовало бы отметить, что необходимость снижения затрат в столь явной форме в других методиках расчета не возникает. Убедимся в этом. В самом деле, если целевые затраты, например, определять исходя из уже существующих нормативных затрат, то у предприятия фактически будет отсутствовать мотивация к их снижению, т.к. психологически гораздо комфортнее просто соблюдать имеющиеся нормативы, чем пытаться их изменить.

Следующий метод, использующий операцию вычитания, - это концепция ориентации на конкурентов.

Здесь целевые затраты определяются исходя из цен и (или) нормативных затрат конкурентов. После установления собственного уровня затрат руководство принимает стратегическое решение: предложить продукт по более низкой цене или по сопоставимой с конкурентами цене качественно улучшенный товар, повысив его полезность для потребителя. Обратите внимание, излишняя ориентация предприятия на данный метод при его внешней привлекательности и простоте имеет серьезный недостаток - подобная стратегия целевого ценообразования, а вместе с ним и поиска уровня целевых затрат является очень прозрачной для конкурентов, которые могут пойти на ответное снижение цен. В любом случае, следует изучать возможности конкурентов по достижению того же уровня цен, чтобы предложить потребителям что-то новое.

Кроме так называемых "методов вычитания" для определения целевых затрат в практике таргет-костинга находят место и "методы суммирования" (методы классического ценообразования в виде затрат плюс). К "суммирующим" способам определения целевых затрат можно отнести внутрипроизводственный метод. Данный метод основан на внутренних возможностях предприятия, и целевые затраты исчисляются на основании существующих технологических и конструкционных параметров таких, например, как имеющееся производственное оборудование, уровень технических знаний и культуры производства у персонала и т.д.

Логическим продолжением рассмотренного внутрипроизводственного метода является метод нормативный. При исчислении целевых затрат он руководствуется имеющимся опытом и техническим оснащением предприятия. То есть этот метод в первую очередь ориентируется на нормативы затрат, полученные, например, из уже реализованных проектов и накопленного финансового и производственно-хозяйственного опыта. Справедливости ради отмечу, что использование указанного метода возможно в некоторых отделах промышленных предприятий без прямой ориентации на рынок.