Бухгалтерский учет основных средств

Источник: [5]

1.3 Учет ремонта и износа основных средств

Для поддержания нормального функционирования зданий, сооружений, помещений и других основных средств, требуется проводить периодический ремонт. К текущему и среднему ремонту относят систематические и своевременные работы по предохранению основных средств от преждевременного износа, а также работы по под

держанию их в рабочем состоянии.

При капитальном ремонте производится значительная замена конструкций и деталей, срок службы которых в данном объекте наибольший. Затраты по ремонту относятся на себестоимость продукции (работ, услуг).

В бухгалтерском учете затраты по ремонту основных средств отражаются следующим образом:

1. Ремонт осуществляется хозяйственным способом:

а) текущий ремонт основных средств (например, автомобиля, оборудования, когда происходит быстрая замена деталей) оформляется следующими проводками:

Таблица 1.13 - Корреспонденция счетов при текущем ремонте

|

Дт |

Кт |

Содержание хозяйственных операций |

|

20, 23, 25, 26 |

10, 70, 68, 69 |

Отражены текущие затраты на ремонт основных средств |

Источник: [5]

б) ремонт производится в ремонтных цехах предприятия.

При таком способе ремонта основных средств расходы на его проведение отражаются на счете 23 «Вспомогательные производства» по фактическим затратам (стоимость материалов, социальные отчисления, сумма амортизации основных средств и т.д.).

В бухгалтерском учете производятся следующие записи:

Таблица 1.14 - Корреспонденция счетов при ремонте в ремонтных цехах предприятия

|

Дт |

Кт |

Содержание хозяйственных операций | |

|

23-3 |

70,69, 68,10 |

Отражены затраты по ремонту основных средств | |

|

20,25, 26,29, 44 |

23-3 |

Списана стоимость проведенного ремонта на затраты | |

2. Ремонт осуществляется подрядным способом:

Ремонт основных средств может проводиться сторонней организацией или физическими лицами, которые зарегистрированы в качестве индивидуальных предпринимателей.

Между организацией (заказчиком) и ремонтной организацией заключается договор подряда, который регулируется гл. 37 ГК РБ (ст. 656 – 722).

В бухгалтерском учете затраты по ремонту списываются в зависимости от назначения объекта основных средств и отражаются:

Таблица 1.15 - Корреспонденция счетов при ремонте подрядным способом

|

Дт |

Кт |

Содержание хозяйственных операций |

|

20, 23, 25, 26, 44 |

60 |

Согласно договору подряда отнесена стоимость ремонтных работ без НДС |

|

18-1 |

60 |

По стоимости ремонтных работ, выполненных по договору подряда, отражен выставленный НДС |

|

60 |

51 |

Произведена оплата подрядчику за ремонтные работы по договору подряда с учетом НДС |

|

68 |

18-1 |

Сумма НДС, уплаченная подрядчику за ремонт, принята к вычету при условии принятия к учету выполненных работ и наличия счета-фактуры ф. СФ-1, оформленного надлежащим образом. Номер и дата получения счета-фактуры отражается в книге покупок на дату получения |

Источник: [5]

3. Формирование резерва предстоящих расходов на ремонт основных средств.

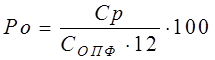

Резерв создается за счет ежемесячных отчислений в размере 1/12 части годовой суммы на ремонт основных средств или в процентах, исходя из среднегодовой балансовой стоимости основных производственных фондов и нормативов отчислений, установленных организацией. Процент ежемесячных отчислений определяется по формуле

, (1)

, (1)

где Ро – процент ежемесячных отчислений на ремонт основных средств;

Ср – ежегодная стоимость ремонта;

СОПФ – среднегодовая балансовая стоимость основных производственных фондов.

Наличие и движение зарезервированных сумм на ремонт основных средств в бухгалтерском учете учитывается на бюджетно-распределительном пассивном счете 96 «Резервы предстоящих расходов». По дебету счета 96 отражаются фактические расходы на ремонт основных средств, отнесенные за счет ремонтного фонда, а по кредиту – периодические отчисления в резерв. Порядок создания и использования резерва на ремонт основных средств в учете отражается следующей записью:

Таблица 1.16 - Корреспонденция счетов при создании и использовании резерва на ремонт основных средств

|

Дт |

Кт |

Содержание хозяйственных операций |

|

20, 23, 25, 26, 44 |

96 |

Отражены периодические отчисления в резервный фонд, предназначенный для списания затрат по ремонту основных средств |

|

96 |

23-3 |

Отражены расходы по ремонту основных средств, произведенному подразделениями организации, за счет ремонтного фонда |

|

96 |

60 |

Отражены расходы на ремонт, выполненный подрядной организацией |

Источник: [5]

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета правильность образования и использования сумм резерва периодически, а на конец года – обязательно проверяется по данным смет, расчетов и корректируется методом «красное сторно» или дополнительной записью.

4. Затраты по ремонту основных средств, списываются на расходы будущих периодов.

Организации вправе не создавать резерв под предстоящие ремонты основных средств, а для равномерного списания затрат по ремонту использовать бюджетно-распределительный активный счет 97 «Расходы будущих периодов». Порядок списания расходов будущих периодов (устанавливается организацией самостоятельно в учетной политике) производится равномерно в размере 1/12 пропорционально объему продукции и т.д.

Таблица 1.17 - Корреспонденция счетов при списания расходов будущих периодов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

60 |

51 |

Перечислены денежные средства подрядчику на проведение ремонта согласно договору подряда |

|

97 |

60 |

В составе расходов будущих периодов отражена стоимость выполненного подрядчиком ремонта без учета НДС |

|

18 |

60 |

Отражена сумма выставленного НДС |

|

68 |

18 |

Принята к вычету сумма НДС по ремонту основных средств при наличии надлежаще оформленного счета-фактуры ф. СФ-1 |

|

20, 23, 25,26, 44 |

97 |

В течение года каждый месяц равномерно списывается стоимость ремонта основных средств |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции