Бухгалтерский учет расчетов по оплате труда

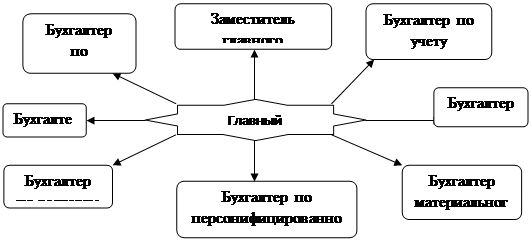

4. Бухгалтер-кассир - осуществляет прием наличных денежных средств в кассу предприятия, контролирует соблюдение лимита остатка денежных средств в кассе, сдает наличную выручку в банк и т.д.;

5. Бухгалтер материального отдела - оформляет авансовые отчеты, приходно-расходные документы, составляет книгу покупок и книгу продаж и т.д.;

6. Бухгалтер по персонифицированному учету – обязаны пре

дставлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения.;

7. Бухгалтер по расчетам - производит начисления заработных плат работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда и т.д.;

8. Бухгалтер - выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.);

9. Бухгалтер по налоговому учету - отражает на счетах бухгалтерского учета операции, приводящие к возникновению доходов или расходов, участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов и т.д.;

Схема № 1 Структура бухгалтерии ООО «Газпром Добыча Уренгой:

1.2 Должностные обязанности главного бухгалтера ООО «Газпром Добыча Уренгой»

Общие положения

1.1. Главный бухгалтер подчиняется непосредственно руководителю учетно-контрольной группы, прием на работу и увольнение осуществляется начальником управления по представлению руководителя ООО «Газпром Добыча Уренгой».

1.2. Главный бухгалтер осуществляет свою деятельность в соответствии с положениями по бухгалтерскому учету, нормативными документами ОАО «Газпром», основали трудового законодательства, постановлениями, распоряжениями и приказами вышестоящих органов и начальника управления, учетной политики объединения.

1.3. Среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.4. Замещение главного бухгалтера на период отсутствия (отпуск, болезнь и т.д.) осуществляется бухгалтером.

Основные функции и должностные обязанности

Главный бухгалтер выполняет следующие функции:

2.1. Осуществляет прием, контроль первичных документов для начисления заработной платы (табель учета рабочего времени и другие документы), подготавливает их к сетной обработке. Ведет цеха 01, 02, КРС 1, 2, 3, 4, 5, 6,7, 8, 9, 10, 11, 12, 13, 14, 15, 16, ПРС,БИС согласно «Порядка учета операций по оплате труда».

2.2. Производит приемку и обработку: больничных листов, отпусков, компенсаций и других начислений и удержаний.

2.3. Сдает документы для начисления заработной платы на дискетах и бумажных носителях, больничные листы и справочники перечислений и удержаний в ООО «Газпром Добыча Уренгой».

2.4. Составляет справку по начислению заработной платы для получения наличных.

2.5. Ежемесячно производит проверку сверку по фонду оплаты с ОПОТиЗ готовит авизо в ООО «Газпром Добыча Уренгой» от 28.02.2004 г. и проезду в отпуск согласно статьи 325 Трудового кодекса.

2.6. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке которые следует выполнять по правилу двойной записи в регистрах других счетов.

Должен знать

3.1. Постановления правительства РФ, законодательства РФ, учетную политику ООО «Газпром Добыча Уренгой», налоговый кодекс РФ, ПБУ, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся организации бухгалтерского учета и отчетности.

3.2.Порядок учета операций по оплате труда, план и корреспонденцию счетов, организацию документооборота, учет оплаты труда бюджетные и внебюджетные налоги организацию оплаты труда.

3.3. Порядок документального оформления и отражения в системе бухгалтерского учета хозяйственных средств и их движения.

3.4. Методы экономического анализа хозяйственно-финансовой деятельности управления.

3.5. Правила эксплуатации вычислительной техники.

3.6. Основы экономики, организации труда и управления и ПК.

3.7. Законодательство о труде.

3.8. Правила внутреннего трудового распорядка.

3.9. Правила и нормы охраны труда.

3.10. Федеральный закон РФ «Об индивидуальном учете в системе государственного пенсионного страхования».

2. Учетная политика предприятия ООО «Газпром Добыча Уренгой»

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

|

Предмет учетной политики |

Способ ведения бухгалтерского учета |

Обоснование |

|

1.Организация БУ |

Бухгалтерский учет ведется децентрализовано |

1. Статья 6 ФЗ от «О БУ». 2. ПБУ и БО в РФ. |

|

2.Формы первичной документации и внутренней отчетности. |

В первичных учетных документах содержатся дополнительные реквизиты в целях получения необходимой информации для управленческого учета. |

1. Статьи 6 и 9 ФЗ от «О бухгалтерском учете». 2. Пункт 25 ПБУ и бух. отчетности в РФ. |

|

3.Система БУ |

В «ГДУ» применяют журнально-ордерную форму счетоводства. |

Статья 10 Федерального закона «О БУ» |

|

4.План счетов БУ |

В «ГДУ» применяют рабочий план счетов бухгалтерского учета. |

1. Пункт 9 ПБУ и БО в РФ. 2. План счетов БУ фин-хоз. деятельности. |

|

5.Инвентаризация имущества и обязательств |

Инвентаризация проводится: материально-произв-ых запасов; основных средств |

1. Статья 12 ФЗ «О БУ». 2. Пункт 27 ПБУ и БО в РФ. |

|

6.Бухгалтерская отчетность |

Филиалы представляют БО для составления сводной БО и по утвержденным ОАО «ГДУ» формам. |

1. ФЗ «О бухгалтерском учете». 2. Приказ «О рекомендациях по представлению сводной БО». |

|

7.Основные средства |

Основные средства: соответствующие требованиям Положения по БУ ОС. |

1. Пункты 4, 18 и 20 ПБУ «Учет ОС» (ПБУ 6/01); |

|

7а. Вложения во внеоборотные активы |

Введенные в эксплуатацию объекты недвижимости до передачи документов на регистрацию прав собственности; |

«Учет расходов на научно-исследоват. работы» (ПБУ 17/02). |

|

8.Нематериальные активы |

«ГДУ» устанавливают СПИ по каждому виду амортизируемых НМА при их постановке на учет. |

1. Раздел III ПБУ «Учет НМА» (ПБУ 14/2000). |

|

9.Материальные-производственные запасы |

Материалы при их постановке на учет оцениваются в размере фактических затрат по их приобретению. |

Пункты 6, 16, и 19 ПБУ «Учет материально-произв-ых запасов». |

|

10.Резерв под снижение стоимости МЦ |

Общества и его филиалы образуют в установленном порядке резерв под снижение стоимости МЦ |

Пункт 25 ПБУ «Учет материально-произв-ых запасов» (ПБУ 5/01). |

|

11.Учет расходов. |

БУ с/с ведется по видам продукции, тех.процессам, видам производства и видам деят-ти. |

1. Пункт 64 ПБУ и БО. 2.Пункт 9 ПБУ «Расходы организации». |

|

12.Финансовые вложения |

Организация ведет учет финансовых вложений, в том числе в разрезе их групп. |

Пункты 5, 6, 8, 9, 10, 19 ПБУ «Учет финансовых вложений» (ПБУ 19/02). |

|

13.Резервы под обесценение вложений в ценные бумаги |

«ГДУ» создает ежегодно резерв под обесценение финансовых вложений. |

Пункт 38 ПБУ «Учет финансовых вложений» (ПБУ 19/02). |

|

Доходы от продажи товаров |

Учет выручки от продажи товаров, продукции ведется по видам деятельности организации |

1. Пункт 10 «ПБУ и бухгалтерской отчетности в РФ. |

|

15.Резервы по сомнительным долгам |

«ГДУ» ежегодно создает резерв по сомнительным долгам. |

Пункт 70 ПБУ и БО в РФ. |

|

16.Учет расходов по заемным средствам |

Долгосрочные обязательства по заемным средствам. |

Пункт 7 ПБУ «Учетная политика организации» (ПБУ 1/98), |

|

17.Расчеты с бюджетом |

Для целей налога на прибыль показатель выручки от продаж определяется методо «начисления». |

Статьи 271, 286 Главы 25 НК РФ. |

|

18.Собственный капитал |

«ГДУ» образует резервный капитал (фонд) за счет прибыли. |

1. Статья 35 ФЗ «Об АО». |

|

19.Нераспределенная прибыль |

«ГДУ»осуществляет распределение прибыли в соответствии с решениями общего собрания акционеров. |

1.Методические рекомендации о порядке формирования показателей бух. отчетности организации |

|

20.Резервы предстоящих платежей |

«ГДУ» создает резервы предстоящих расходов платежей, а также резервы под условные факты хозяйственной деятельности. |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции