Сводная и консолидированная отчетность

задолженности по взносам в уставный капитал предприятий внутри группы;

взаимная дебиторская и кредиторская задолженность по внутренним операциям, включая задолженность по продажам, авансам, займам, облигациям;

прибыли и убытки в балансовых остатках от внутригрупповых операций, включенные в стоимость имущества (при наличии операций продажи или обмена между компаниями группы основных сред

ств, материалов, товаров, готовой продукции);

задолженности по дивидендам внутри группы и др.

При консолидировании отчета о прибылях и убытках по операциям между компаниями, входящими в группу, элиминируются обороты по реализации между компаниями группы. Для группы прибыль или убыток становятся возможными лишь при реализации товаров внешним покупателям. Поэтому при внутрифирменных продажах выручка одной компании-продавца элиминируется себестоимостью реализованной продукции покупателя. Кроме того, элиминируются внереализационные доходы внереализационными расходами по внутрифирменным операциям. Например, штрафы, начисленные материнской компанией дочерней компании, исключаются при консолидировании.

Если продажи группы были полностью реализованы за пределами группы, при консолидировании финансовых результатов прибыли (убытки) группы суммируются, выручку формируют продажи за пределами группы, себестоимость реализованных товаров — затраты на их приобретение за пределами группы. Если часть продукции, составляющая внутригрупповой оборот, не была реализована, то в остатках запасов на начало и конец периода заключается нереализованная прибыль одного общества другому, входящему в группу. При консолидации нереализованная прибыль в остатках (рассчитываемая как сумма этих остатков, умноженная на рентабельность продаж продавца) элиминируется, т. е. исключается из общей величины прибылей и убытков группы в отчете о прибылях и убытках и уменьшает оценку остатков запасов группы в консолидированном балансе.

Отражение в консолидированном отчете о прибылях и убытках дивидендов основывается на двух правилах: если материнская компания владеет 100% акций дочерней, дивиденды, показываемые в отчете, — это дивиденды, подлежащие выплате материнской компанией. Если контроль составляет менее 100%, то дивиденды, отражаемые в консолидированном отчете, — дивиденды материнской компании и дивиденды дочерней компании в пользу меньшинства (миноритарных акционеров).

Консолидация показателей отчета о прибылях и убытках на величину нереализованной прибыли, заключенной в товарных остатках, усложняется наличием доли меньшинства. МСФО не дает разъяснений по процедуре подобной корректировки.

Регулирование формирования консолидированной отчетности в России осуществляется ГК РФ, федеральными законами, прописывающими ключевые понятия, а также приказом Минфина РФ "О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности" , описывающим методику консолидации показателей компаний, входящих в группу. В соответствии со ст. 105 ГК РФ дочерним признается хозяйственное общество, если другое (основное) общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором имеет возможность определять решения, принимаемые таким обществом. Согласно ст. 105 ГК РФ зависимым признается общество, если другое общество имеет более 20% голосующих акций или 20% уставного капитала этого общества (в международной терминологии — ассоциированная компания).

Эквивалентом материнской компании в отечественной практике выступает основное (преобладающее) общество либо центральная компания в финансово-промышленной группе.

Финансово-промышленная группа (ФПГ) — совокупность основного и дочернего обществ либо совокупность лиц, частично или полностью объединивших свои активы на основе договора о создании ФПГ. В состав ФПГ могут входить коммерческие и некоммерческие организации, за исключением общественных и религиозных объединений. Участие более чем в одной ФПГ не допускается, среди участников обязательно наличие организаций, действующих в сфере производства, а также банков и иных кредитных организаций. Центральная компания выступает от имени участников ФПГ, составляет консолидированную отчетность ФПГ.

Консолидированную отчетность в России составляют взаимозависимые предприятия, к которым относятся основное общество, дочерние и зависимые общества. Понятие сводной отчетности несколько отличается от консолидированной, так как наряду с последней включаете себя отчетность, объединяющую показатели в рамках одной отрасли по принципу вертикальной подчиненности предприятий или в рамках одного экономического субъекта на основе данных его подразделений, выделенных на отдельный баланс. Консолидированная отчётность показывает результаты деятельности групп предприятий, юридически самостоятельных, но фактически являющихся одним хозяйственным механизмом. Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" она состоит из консолидированного баланса, консолидированного отчета о прибылях и убытках, пояснений к консолидированным балансу и отчету о прибылях и убытках. Основа составления консолидированных отчетов — элиминирование, т. е. исключение операций между компаниями, входящими в группу; текущий учет компаний группы должен обеспечивать необходимую для элиминирования информацию.

Консолидация показателей осуществляется на основе следующих правил:

показатели активов и пассивов бухгалтерских балансов участников групп построчно суммируются;

в отчетности отражается инвестиционная деятельность группы в целом, поэтому инвестиции, направленные участниками в компании группы, и доли в их уставных капиталах в отчетности не показываются;

показатели баланса и отчета о прибылях и убытках, выступающие результатом операций внутри группы, в отчетность не включаются;

прибыли и убытки каждого участника группы показываются в развернутом виде;

показатели включаются в отчетность с даты создания (регистрации) группы предприятий;

при наличии в ФПГ кредитных организаций, страховых или инвестиционных институтов (за исключением центральной компании) их показатели приводятся в отдельной консолидированной отчетности по видам деятельности этих организаций.

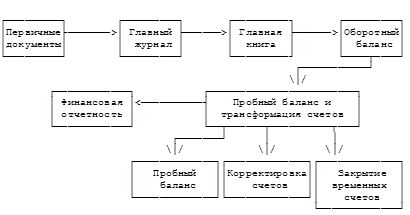

Учетный цикл в международной практике ведения бухгалтерского учета отличается от российской практики в некоторых процедурных составляющих.

Рис. 1. Схема учетного цикла в международной практике

На схеме учетный цикл показан в сокращенном варианте, без выделения аналитического учета. Однако, первые четыре элемента схемы (они показаны вверху) полностью совпадают с российской практикой учета. Финансовая отчетность в России составляется на основе оборотного баланса. В международной практике в учетный цикл входит еще и заключительная трансформация счетов, которая воплощается в форме трансформационной таблицы. Такая схема учетного цикла объясняется тем, что в международной практике все отчеты (отчетный бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале) составляются по сальдо соответствующих счетов. Все счета в течение года не закрываются, сальдо на них накопительно отражается итогом с начала отчетного года.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции