Банковская система России - проблемы и перспективы развития

Таким образом, в последние 12 месяцев темпы роста банковских кредитов существенно превышали темпы роста депозитов, а в финансировании данного разрыва возникли проблемы, связанные как с изменениями на мировых рынках капитала, так и с внутренней инфляцией. Непродолжительное время разрыв финансировался за счет снижения уровня ликвидности, продажи ценных бумаг и рефинансирования Банком России.

Стабилизация ситуации в банковской сфере и на финансовых рынках в среднесрочной перспективе, по мнению большинства аналитиков, невозможна без решения перечисленных структурных проблем; при этом проблема разрыва между объемами кредитования и внутренних сбережений является определяющей. Разрыв этот настолько велик (3.5 трлн. руб.), что решение задачи его преодоления не может быть осуществлено только за счет инструментов рефинансирования (даже при его максимальном расширении). И особенно тревожным сигналом является то, что разрыв каждый месяц нарастает.

По оценке экспертов, рост ставок на 1 % эквивалентен увеличению издержек в целом по экономике и в обрабатывающей производствах на 0,26 %, что эквивалентно снижению прибыли в годовом выражении на 1,9-2,0%. Таким образом, можно констатировать, что рост ставок по итогам 2008 года приведет к дополнительному увеличению издержек компаний не менее чем на 1,6%, эквивалентному снижению прибыли на 11%. [26]

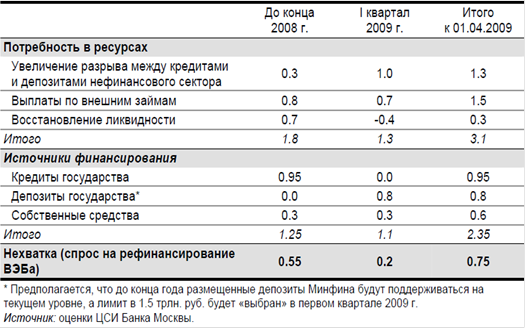

Так, при сохранении текущих темпов роста кредитов и депозитной базы разрыв между кредитами и внутренними депозитами может вырасти еще на 0.3 трлн. руб. к концу года и почти на 1 трлн. руб. - за первый квартал 2009 г.

Если же ситуация на рынке внешних займов для российских банков будет развиваться по наиболее пессимистичному сценарию - полное закрытие рынков и прекращение рефинансирования старых долгов новыми займами, - то на уже запланированные выплаты банкам потребуется до конца первого квартала 2009 г. еще до 1.5 трлн. руб.

Кроме того, для нормализации деятельности банковского сектора при его нынешней структуре необходимо, чтобы уровень ликвидности составлял не менее 7% активов на 1 января 2009 г. и 5.5-6.0% на 1 апреля 2009 г. В конце года ликвидность банковского сектора традиционно находится на относительно высоком уровне; выполнение этого условия подразумевает отвлечение в ликвидность до конца 2008 г. еще около 0.7 трлн. руб., почти половина из которых, правда, может быть возвращена в оборот в течение первого квартала 2009 г. [17]

Задолженность банковского сектора перед федеральным бюджетом по размещенным депозитам превышает 650 млрд. руб. Если вся эта сумма будет погашена до конца года, то обещанные банкам 950 млрд. руб. субординированных кредитов пойдут преимущественно на переоформление задолженности перед бюджетом из краткосрочной в долгосрочную. Однако представляется, что при необходимости требуемый объем бюджетных средств, размещенных в банках, может быть перенесен и на следующий финансовый год. При этом общий лимит размещения депозитов в комбанках пока ограничен размером в 1.5 трлн. руб.

Таблица 2 Потребность в дополнительных ресурсах российской банковской системы и источники ее финансирования, трлн. руб.

В итоге получается, что сохранение прежних параметров развития банковской системы при неблагоприятных внешних условиях потребует только в ближайшие пять месяцев инвестирования в банковский сектор суммы свыше 3 трлн. руб. В принципе эта сумма согласуется с уже обещанными государством ресурсами (1.5 трлн. руб. - лимит размещений на депозитах, 950 млрд. руб. - субординированные кредиты и 50 млрд. долл. - рефинансирование внешних займов ВЭБом, часть из которых достанется небанковскому сектору). Однако даже такое масштабное "затыкание дыр" в балансах банковского сектора приведет только к откладыванию решения проблем последнего на весьма неотдаленную перспективу.

Представляется, что меры, предпринимаемые сегодня правительством, действительно направлены на преодоление кризиса, однако без решения структурных проблем все они будут иметь лишь краткосрочные последствия. Наиболее сложной выступает проблема по меньшей степени синхронизации темпов роста кредитов и депозитов в финансовой сфере или снижения разрыва между ними. Очевидно, что высокие темпы роста кредитов стимулируют инвестиционную активность и потребление и в нынешней ситуации являются значимым вкладом в экономический рост - то есть вопрос стабилизации темпов роста кредитного портфеля напрямую связан с проблемой поддержания темпов экономического развития. Вместе с тем высокая инфляция (равно как и нестабильность в банковской системе и на финансовых рынках), являясь во многом следствием "перегрева" кредитного рынка, сдерживает рост сбережений населения и предприятий.

Далее, одновременно с финансовой помощью кредитным институтам необходимы ревизия их качества, обеспечение прозрачных условий вывода с рынка наименее эффективных игроков, проведение по всем правилам процедур банкротств неплатежеспособных банков и корпораций с тщательным контролем за их осуществлением в целях недопущения вывода активов.

Наконец, принципиально важным направлением финансовой политики в будущем должно стать поддержание уровня ликвидности, необходимое для текущей структуры банковской системы, либо принятие мер для ее укрупнения и капитализации с выходом на более низкий уровень ликвидности. Иными словами, "плату" за мелкие и средние банки можно оценить по меньшей мере в 20% от ее совокупного объема, или в 200-250 млрд. руб.; в то же время на средние и мелкие банки приходится свыше трети ликвидных активов и лишь 14% совокупных активов банковского сектора. [28]

Заключение

В итоге исследования, основных направлений развития банковской системы России можно сделать следующие выводы:

В структуру банковской системы РФ включены все кредитные организации (банки и небанковские кредитные организации, которые, исходя из содержания их деятельности, можно назвать банками с ограниченным кругом операций), имеющие лицензию Банка России и Центральный Банк РФ.

К основным принципам организации банковской системы России относятся двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков, коммерческая направленность деятельности банков.

В банковской системе РФ Центральный банк - элемент, который контролирует и регулирует деятельность остальных элементов - кредитных организаций. Для контроля и надзора за всеми элементами банковской системы РФ Банк России применяет: [27]

¾ процентные ставки по операциям Банка России;

¾ нормативы обязательных резервов, депонированных в ЦБ РФ;

¾ операции на открытом рынке;

¾ рефинансирование банков;

¾ валютное регулирование;

¾ установление ориентиров роста денежной массы;

¾ прямые количественные ограничения.

На процесс развития банковской системы также влияет совокупность факторов как внешних по отношению к банковской системе, так и внутренних.