Виды облигаций, индексы фондового рынка

Метод средней арифметической взвешенной применяется для того чтобы отразить в индексе влияние объемных показателей т.е. используется методика взвешивания цен акций. Наиболее часто в качестве веса используется рыночная капитализация компании. Этот метод наиболее популярен в мировой практике фондовых индексов, поскольку он адекватно учитывает влияние тех акций, по которым капитализация вы

ше и которые более ликвидны.

Виды акций: ![]()

Цены : ![]()

![]()

Число акций (объем продаж) : ![]() ;

; ![]()

Метод средней арифметической взвешенной имеет некоторые вариации: текущее состояние рынка может сравниваться с состоянием рынка либо в базисный, либо в предыдущей период.

К наиболее известным индексам, рассчитываемым по данному методу, можно отнести семейство индексов S&P, сводный индекс Нью-йоркской фондовой биржи, FT-100.

Пересмотр выборки. Комитеты по индексам регулярно пересматривают его структуру. Компании, акции которых включены в индекс, со временем могут быть исключены из расчета. Это происходит по разным причинам:

либо фирма уже не является по базовым показателям деятельности характерной для данной отрасли, либо доля самой отрасли в экономике уже изменила свой вес. Могут быть и другие причины, в том числе и информационная, например в случае публикации недостаточной финансовой отчетности.

3.2. Расчет индекса рынка.

Возьмем курсы акций российских эмитентов на 30.03.99 по итогам торгов на РТС и рассчитаем индексы рынка.

|

Эмитент |

Последняя сделка ($) |

Объем сделок (шт.) |

|

ГАЗ |

21,0000 |

2200 |

|

"Иркутскэнерго" |

0,0515 |

5300000 |

|

ЛУКОЙЛ |

7,3000 |

229584 |

|

"Мосэнерго" |

0,0240 |

15800000 |

|

"Петербургская электронная сеть" |

0,2000 |

3000 |

|

"Петербургская электронная сеть" пр. |

0,1450 |

10000 |

|

РАО "Газпром" |

0,1435 |

7491920 |

|

РАО "ЕЭС России" |

0,0470 |

24708160 |

|

РАО "ЕЭС России" пр. |

0,0195 |

360000 |

|

"Ростелеком" |

0,8000 |

60000 |

|

"Сургутнефтегаз" |

0,1315 |

13035000 |

|

"Сургутнефтегаз" пр. |

0,0415 |

8250650 |

|

"Татнефть" |

0,1340 |

1920000 |

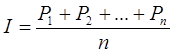

Средний арифметический индекс :

=

=![]()

=2,3106

Средний геометрический индекс:

![]() =

= ![]()

=0,0000205615483061497

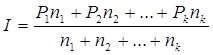

Средний арифметический взвешенный индекс:

=

![]()

![]()

![]() =

=

=0,090469035

Заключение.

В заключении данной контрольной работы следует сделать выводы, что:

· облигация является, по существу, долговой ценной бумагой, продаваемой по установленным правилам, которая представляет собой заем эмитента у инвестора; владелец облигации получает периодические проценты и возмещение номинальной стоимости облигации при ее погашении;

· облигации классифицируются по субъекту прав, характеру обеспечения, погашения, возможности досрочного погашения, по характеру требований к активам эмитента, по способу выплаты доходов;

· облигации приносят инвесторам два вида доходов:

1) большую сумму в виде текущего дохода;

2) значительные суммы в виде прироста капитала.

Текущий доход, разумеется, поступает как проценты, получаемые в течение срока действия выпуска, тогда как прирост капитала может быть получен каждый раз, когда падают рыночные процентные ставки.

· в последние годы интерес инвесторов к облигациям значительно вырос, так как более высокие и гибкие процентные ставки привлекали к рынку облигаций инвесторов, ориентированных как на текущий доход, так и на прирост капитала;

· изменение процентных ставок является наиважнейшим фактором на рынке облигаций, поскольку оно определяет размер не только текущего дохода, но и прироста (или убытка) капитала, который получит инвестор. К сожалению, изменения рыночных процентных ставок могут иметь драматические последствия для совокупных годовых прибылей, фактически полученных от облигаций. К тому же в то время как инвесторы, ориентированные на текущий доход, предпочитают высокие процентные ставки, те, кто ориентирован на прирост капитала, предпочитают, чтобы они снижались;

· благодаря своему более высокому статусу облигации являются относительно надежными инвестиционными инструментами и обычно рассматриваются как относительно гарантированные от невыполнения обязательств ценные бумаги. Однако существует ценовой (рыночный) риск, поскольку даже по первоклассным облигациям с высоким рейтингом курсы падают, когда рыночные процентные ставки начинают повышаться; поскольку условия действия облигации являются фиксированными на момент выпуска, изменения в рыночных условиях фактически ведут к изменению ее курса.