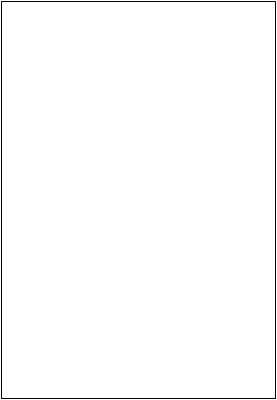

Основы классификации страхования

Волеизъявления сторон

Государства Страхователя

| ign=top> |

![]() -Законы государства Заявление страховщику

-Законы государства Заявление страховщику

-Указ Президента (в любой форме )

-Постановление правительства

![]()

![]()

![]()

![]()

![]() Обязательное страхование Добровольное страхование

Обязательное страхование Добровольное страхование

Их объекты

| |||

| |||

1.Жизнь и здоровье граждан Всё то,

( сфера ОМС ). -что подлежит обязательному

2.Жизнь и здоровье пассажиров страхованию

воздушного, железнодорожного, -и что желают и могут застраховать

морского ,внутреннего, водного и а) граждане ( физ. лица ),

автомобильного транспорта. б) юридические лица.

3.Частные дома граждан.

4.Гос. строения ,сданные в аренду

религиозным организациям.

5.Личность военнослужащих и

военнообязанных

-армии,

-органов гос. безопасности.

6.Личность военнослужащих и

военнообязанных, лиц рядового

и начальствующего состава органов

внутренних дел.

7.Личность сотрудников Гос. налого-

вой службы и Гос. таможенного

комитета РФ.

9.Некоторые виды гражданской

ответственности.

10. И другие.

Рис. 1.2 Основные характеристики форм страхования в РФ

Согласно ст. 935 ГК РФ законом на указанных в нем лиц может быть возложена обязанность страховать:

– жизнь, здоровье и имущество других, определенных в законе лиц, на случай причинения вреда их жизни, здоровью и имуществу;

– риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров. Здесь же отмечается, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. В случаях, предусмотренных законом или в установленном порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество.

Другими словами, обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3 ст. 3 Закона «Об организации страхового дела в РФ»). При этом страхователь и страховщик (если последний указывается в законе) не вольны уже в решении вопроса «заключать или не заключать договор страхования». У страхователя появляется обязанность заключать договор страхования, у страховщика — принять на себя соответствующий объем страховой ответственности.

Обязательному страхованию присущи также следующие признаки (рис.2.3):

– полный охват обязательным страхованием всех видов имущества (принадлежащего предприятиям, организациям, физическим лицам), видов гражданской ответственности за причинение вреда третьим лицам, категорий государственных служащих, специалистов, граждан, которые указаны в соответствующем законе об обязательном страховании или в отдельных положениях специальных законов, иных правовых актов;

– оформление страховых правоотношений, договора страхования страхователем и страховщиком осуществляются на основании и условиях закона, иного правового акта;

– обязательное государственное страхование оплачивается страховщикам в размере, определенном законами, иными правовыми актами о таком страховании (ч. 3 ст. 699 ГК РФ);

– не ограниченное обычно по сроку действие обязательного страхования: физическое лицо и его имущество считаются застрахованными, пока данное лицо работает в определенном органе государственной власти, данной отрасли, организации; имущество считается застрахованным, пока находится в эксплуатации;

– гражданская ответственность страхователя (ст. 937 ГК РФ) за неисполнение или ненадлежащее исполнение обязанности по обязательному страхованию: 1) лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе, если ему известно, что страхование не осуществлено, потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования; 2) если страхователь не заключил договор обязательного страхования в пользу определенного лица или заключил договор на худших условиях по сравнению с предусмотренными законом, то при наступлении страхового случая он несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно быть выплачено страховое возмещение при надлежащем страховании; 3) суммы, неосновательно сбереженные страхователем за счет невыполнения или ненадлежащего выполнения свой обязанности по обязательному страхованию, взыскиваются по иску органа государственного страхового надзора в доход РФ с начислением на эти суммы процентов в соответствии со ст. 395 ГК РФ.