Анализ валового дохода

Если рассматривать опыт работы зарубежных стран, то можно сказать, что там используется более 20 видов различных скидок и надбавок. Самые распространенные из них – бонусные скидки или скидки за оборот, которые представляются постоянным партнерам; дилерские скидки, представляемые производителям своим постоянным покупателям или посредникам по сбыту; сезонные скидки; скидки на количество изделий в

заказанной партии; скрытые скидки в виде оказания бесплатных услуг и пр.

Торговые надбавки предприятия рассчитывают самостоятельно, исходя из издержек, установленных налогов и неналоговых платежей и прибыли.

Как правило для расчета торговой надбавки складывают плановый уровень издержек обращения, кроме процентов за кредит (ИО), налоги и отчисления в процентах к товарообороту (Н), отчисления на пополнения собственных оборотных средств в % к товарообороту (СО), проценты за кредит в % к товарообороту (К); рентабельность в % к товарообороту (Р)

Тн = ИО + К + Р + Н + СО (1)

валовой доход общественный питание

Вторым элементом формирования валового дохода предприятий общественного питания является наценка на продукцию. Торговые наценки должны устанавливаться в процентах к розничной цене, т.е. к отпускной цене без входного НДС с торговой надбавкой. Предельные размеры наценок на собственную продукцию дифференцируются в зависимости от категории объекта общественного питания, вида блюд (массовые и заказные). Выделяют шесть категорий наценок:

- супер-люкс;

- люкс;

- высшая;

- первая;

- вторая;

- третья.

Самый высокий уровень наценок на предприятиях категории люкс, самый низкий соответственно на предприятиях третьей оценочной категории.

2. Экономическая характеристика предприятия

Для написания курсовой работы было выбрано предприятие общественного питания кафе «Юность», которое является акционерным обществом, находится в городе Мурманске в самом центре города, по адресу пр. Ленина 86. Так как центр нашего города является не только жилищно-административной зоной, но и зоной отдыха мурманчан, кафе пользуется заслуженной популярностью. Кафе «Юность» занимает первый этаж жилого дома. Режим работы с девяти часов утра до восьми часов вечера, без обеда и выходных дней. Количество посадочных мест – 56.

Кафе относится к предприятиям общественного питания, однако оказывает и услуги розничной торговли. Ассортимент реализуемых услуг довольно разнообразен, так как кафе включает в себя бар с барной стойкой, реализующей алкогольные и безалкогольные холодные и горячие напитки, десерты, мучные изделия, гриль, холодные и горячие закуски.

Основным ассортиментом реализуемой продукции являются кондитерские изделия, торты и пирожные, пользующие большим спросом у жителей и гостей нашего города.

Не так давно кафе «Юность» отметило юбилей – 45 лет со дня основания.

Однако, что касается экономических показателей работы, то за 2006 год предприятие сработало себе в убыток. Убыток по итогам года составил 6053 тыс.руб., тогда как за 2005 год чистая прибыль предприятия составила 216 тыс.руб. (таблица 1), т.о. чистая прибыль за 2006 год уменьшилась на 6269 тыс.руб.

Таблица 1 - Динамика показателей работы АО «Юность»

|

Показатель |

2005 год |

2006 год |

Изменение + - |

Темп роста, % |

|

Выручка |

58471 |

61893 |

3422 |

105,8 |

|

Себестоимость |

20958 |

22780 |

1822 |

108,7 |

|

Коммерческие расходы |

36317 |

44756 |

8439 |

123,2 |

|

Прибыль (убыток) от продаж |

1196 |

- 5643 |

-6839 |

- |

|

Прибыль (убыток) до налогообложения |

319 |

-7871 |

-8190 |

- |

|

Чистая прибыль (убыток) |

216 |

-6053 |

-6269 |

- |

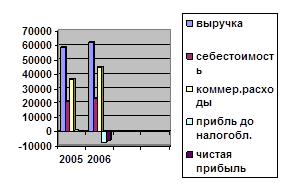

Рисунок 1 - Динамика показателей

Выручка за анализируемый период увеличилась на 3422 тыс. руб или 5,8%, себестоимость возросла на 1822 тыс.руб. или 8,7%.; на 23,2 % возросли коммерческие расходы, что в сумме составило 8439 тыс. руб. Что касается прибыли от продаж, то ее снижение составило 6839 тыс. руб., снижение прибыли до налогообложения – 8190 тыс.руб. Поэтому предприятию необходимо приложить все усилия, что бы исправить сложившееся положение и в первую очередь сократить коммерческие расходы, так как их увеличение опережает динамику всех показателей.

Проведем анализ динамики баланса предприятия (таблица 2).

Таблица 2 - Анализ динамики баланса

|

Показатели |

2005 год |

2006 год |

Изменение + - |

Темп роста,% | |

|

1.Внеоборотные активы | |||||

|

1.1Основные средства |

7261 |

15004 |

7743 |

206,6 | |

|

1.2Незавершенное строительство |

100 |

- |

-100 | ||

|

1.3Долгосрочные фин.вложения |

1498 |

1498 |

- | ||

|

1.4Отложенные фин.активы |

47 |

1873 |

1826 |

3929,8 | |

|

Итого по разделу 1 |

8906 |

18375 |

9426 |

206 | |

|

2.Оборотные активы | |||||

|

2.1 Запасы |

4394 |

6388 |

1994 |

145,4 | |

|

2.2 НДС |

239 |

- |

-239 | ||

|

2.3.Дебиторская задолженность |

482 |

943 |

461 |

195,6 | |

|

2.4.Краткосрочные фин.вложения |

760 |

- |

-760 | ||

|

2.5 Денежные средства |

745 |

483 |

-262 |

64,8 | |

|

2.6 Прочие |

183 |

- |

-183 | ||

|

Итого по разделу 2 |

6804 |

7814 |

1011 |

114,8 | |

|

Стоимость имущества |

15709 |

26189 |

10480 |

166,7 | |

|

3. Капитал и резервы | |||||

|

3.1 Уставной капитал |

40 |

40 |

- |

100 | |

|

3.2 Добавочный капитал |

259 |

259 |

- |

100 | |

|

3.3 Резервный капитал |

10 |

10 |

- |

100 | |

|

3.4 Нераспределенная прибыль (убыток) |

5215 |

-838 |

-6053 | ||

|

Итого по разделу 3 |

5524 |

-529 |

-5063 | ||

|

4. Долгосрочные обязательства | |||||

|

4.1 Займы и кредиты |

8189 |

8189 | |||

|

4.2 Отложенные налоговые обязательства |

20 |

28 |

9 |

140 | |

|

Итого по разделу 4 |

20 |

8218 |

8197 |

41085 | |

|

5. Краткосрочные обязательства | |||||

|

5.1 Займы и кредиты |

6760 |

12322 |

5562 |

182,3 | |

|

5.2 Кредиторская задолженность |

3405 |

6178 |

2773 |

181,4 | |

|

Итого по разделу 5 |

10165 |

18500 |

8335 |

182 | |

|

Баланс |

15709 |

26189 |

10480 |

166,7 | |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России