Анализ использования материальных ресурсов предприятия

Если коэффициент использования больше 1, это означает перерасход материалов; а значение коэффициента меньше 1 свидетельствует об экономии материальных ресурсов.

Затем определяется влияния эффективности использования материальных ресурсов на величину материальных затрат, а в частности повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на

производство продукции, снижение ее себестоимости и рост прибыли.

Наиболее объективную оценку эффективности использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает. Поэтому анализ эффективности использования материальных ресурсов осуществляется на основе формулы определения материалоемкости.

Для проведения анализа формула материалоемкости (Ме) представляется в следующем виде:

![]()

где Ме пр. - материалоемкость по прямым материальным затратам;

Кмз - коэффициент соотношения общих и прямых материальных затрат.

Для осуществления анализа необходимы следующие данные:

|

Показатель |

План |

Фактически |

Отклонение |

|

1. Выпуск продукции в сопоставимых ценах без НДС |

N0 |

N1 | |

|

2. Прямые материальные затраты |

М0ПР |

М1ПР | |

|

3. Материалоемкость по прямым затратам |

М0е пр. |

М1е пр. | |

|

4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции |

- |

МПР' | |

|

5. Отклонение цен на материальные ресурсы: снижение (-) удорожание (+) |

- |

DрМ | |

|

6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) |

- |

DрПР. |

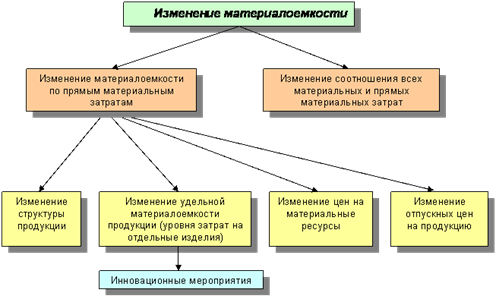

В ходе дальнейшего анализа необходимо учесть, каким образом можно снизить существующий уровень материалоемкости продукции. Для этого нужно выяснить, какие факторы в наибольшей степени влияют на величину материалоемкости.

Основные факторы, которые влияют на величину материалоемкости продукции, представлены на следующей схеме:

Анализ влияния перечисленных факторов на величину материалоемкости проводится отдельно по каждому из них.

Влияние на материалоемкость изменения структуры продукции

Материалоемкость (Ме пр') здесь оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

![]()

Влияние изменения структуры продукции на материалоемкость составит:

![]()

Если результат получится со знаком "-", то значит, в выпуске продукции увеличилась доля менее материалоемких изделий. И наоборот.

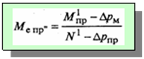

оценка влияния изменений удельной материалоемкости продукции

Здесь рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд):

![]()

где Ме пр'' - материалоемкость фактическая в ценах, принятых в плане:

Если результат получится со знаком "-", то значит, на предприятии сокращается уровень материальных затрат на отдельные изделия, затем

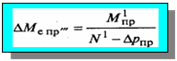

Оценивают влияние изменения цен на материальные ресурсы.

Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

![]()

где DМе пр''' - материалоемкость фактическая в ценах на продукцию, принятую в плане:

влияние на материалоемкость изменений отпускных цен на продукцию

Влияние изменения отпускных цен на продукцию на показатель материалоемкости рассчитывают по формуле:

![]()

Где М1е пр - фактическая материалоемкость предприятия по прямым затратам

Ме пр'’' (DМе пр''') - материалоемкость фактическая в ценах на продукцию, принятую в плане

Если результат получится со знаком "-", значит, материалоемкость снизилась за счет роста отпускных цен.

В конце анализа рассчитывается суммарное влияние факторов на материалоемкость продукции. В итоге выявляются наиболее значимые для предприятия факторы снижения материалоемкости. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Инновационные мероприятия оказывают наибольшее влияние на изменение материалоемкости

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние многие мероприятия инновационной деятельности. Основные из них:

- совершенствование конструкторских характеристик изделий;

- внедрение новой техники;

- внедрение новых прогрессивных видов сырья, материалов, топлива;

- повышение уровня квалификации работников и др.

1.2 Основные этапы анализа использования материальных ресурсов

Проанализировать обеспеченность предприятия материальными ресурсами можно следующим образом: процесс анализа обеспеченности материальными ресурсами выявляют: оценивая с помощью сравнения следующих показателей:

коэффициент обеспеченности по плану. Определяется как отношение стоимости материальных ресурсов по заключенным договором к плановой потребности.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России