Организация оплаты труда в торговле

Исходная база для исчисления прогрессивных доплат устанавливается, как правило, на уровне фактического выполнения норм за последние (3-6) месяцы, но не ниже действующих норм выработки.

Срок, который вводится сдельно-прогрессивная система оплата труда, должен устанавливаться в каждом отдельном случае работодателем (руководителем предприятия) по согласованию с комитетом профсоюза исходя из пр

оизводственной необходимости. Неоправданное применение сдельно-прогрессивной оплаты труда вызывает перерасход средств на заработную плату и приводи к повышению себестоимости продукции.

Косвенная сдельная оплата

Сущность косвенной сдельной системы оплаты состоит в том, что размер заработной платы работников, оплачиваемых по данной системе, ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих. Такая система обычно применяется для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования).

При организации косвенной сдельной оплаты труда рабочих расценки определяются несколько по-иному, чем при прямой сдельной оплате. Основные рабочие, обслуживаемые вспомогательными, нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). Поэтому косвенные сдельные расценки рассчитываются дифференцированно по каждому объекту обслуживания

![]()

где ![]() - дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими;

- дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими;

![]() - дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

- дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

![]() - количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим;

- количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим;

![]() - объем производства (или норма выработки) для данного объекта обслуживания.

- объем производства (или норма выработки) для данного объекта обслуживания.

Общий заработок вспомогательного рабочего, труд которого оплачивается по косвенной сдельной системе возможно определять по формуле

Зсд. косв=Рк.с·Оп

Сдельный аккорд

Аккордная система предполагает установление размера оплаты не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ, взятый в целом. Эта система оплаты применяется для отдельных групп рабочих в целях усиления их заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, при их отсутствии – исходя из норм и расценок на аналогичные работы.

Обычно для определения общей суммы оплаты по аккордному наряду составляется калькуляция, в которой указывается полный перечень работ (операций), входящих в общее аккордное задание, их объем, расценки на одну операцию, общая стоимость выполнения всех операций, а также общий размер оплаты за выполнение всех операций аккордного задания. Он определяется путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордной задание.

Обычно аккордная оплата применяется при проведении работ по ликвидации аварий, непредвиденных остановок на ремонт машин и оборудования, при выполнении срочных особо важных заказов. Заработок, обусловленный аккордным заданием, выплачивается независимо от сроков его выполнения.

2.3 Бестарифная оплата труда

В последнее десятилетие на ряду с формами и системами оплаты труда основанными на применении тарифных ставок (окладов) и расценок, получает распространение бестарифная система. Бестарифная система оплаты труда характеризуется:

· Тесной связью уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы;

· Присвоением каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников;

· Присвоением работнику коэффициентов трудового участия (КТУ) в текущих результатах деятельности, дополняющих оценку его квалификационного уровня (на основе базового КТУ, как и в бригадных системах распределения заработка).

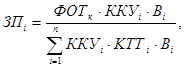

Индивидуальная заработная плата (ЗПі) каждого работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Формула ее расчета может быть представлена в следующем виде:

где ![]() - фонд оплаты труда коллектива (цеха, участка, бригады), подлежащий распределению между работниками;

- фонд оплаты труда коллектива (цеха, участка, бригады), подлежащий распределению между работниками;

![]() - коэффициент квалификационного уровня, присвоенный і-му работнику трудовым коллективом в момент введения бестарифной системы оплаты (в баллах, долях единицах);

- коэффициент квалификационного уровня, присвоенный і-му работнику трудовым коллективом в момент введения бестарифной системы оплаты (в баллах, долях единицах);

![]() - количество рабочего времени, отработанного і-м работником;

- количество рабочего времени, отработанного і-м работником;

![]() - коэффициент трудового участия в текущих результатах деятельности, присваиваемый і-му работнику трудовым коллективом на период, за который производится оплата;

- коэффициент трудового участия в текущих результатах деятельности, присваиваемый і-му работнику трудовым коллективом на период, за который производится оплата;

n – количество работников, участвующих в распределении ФОТ.

При определении коэффициента квалификационного уровня (![]() ) возможны два подхода:

) возможны два подхода:

· Исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий переходу к бестарифной системе оплаты труда;

· Исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты труда работников в период введения бестарифной системы.

Первый подход основан на том, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд, а фактически полученная заработная плата:

![]()

где ЗПі – средняя заработная плата і-го работника за достаточно продолжительное время предшествующего периода;

ЗПmіn - средняя заработная плата работника с самым низким уровнем оплаты в тот же период.

Нередко коэффициенты квалификационного уровня, полученные через сопоставление индивидуальных заработков непосредственно в расчетах заработка не используются. Они служат основой для анализа и группировке работников по квалификационным должностным группам.

Второй подход исходит из предположения, что ККУі объективно определяется совокупностью таких показателей, как сложность работы, фактические условия труда на рабочем месте, сменность, интенсивность труда, профессиональное мастерство работника.

Формула расчета ККУі работника исходя из совокупности показателей, характеризующих рабочее место и индивидуальные качества работника, имеют следующий вид:

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России