Бюджетирование страховой деятельности страховых организаций

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. БЮДЖЕТИРОВАНИЕ КАК СИСТЕМА ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ 5

2. БЮДЖЕТНАЯ МОДЕЛЬ СТРАХОВОЙ КОМПАНИИ 6

3. ОПЕРАЦИОННЫЕ БЮДЖЕТЫ СТРАХОВОЙ КОМПАНИИ 10

4. Центры финансовой ответственности и их определение 15

ЗАКЛЮЧЕНИЕ. 19

Список использованных источников 20

ВВЕДЕНИЕ

Провести грань между бу

хгалтерским и управленческим учетом бывает достаточно сложно, а в некоторых западных изданиях управленческий учет рассматривается независимо от бухгалтерского. На практике же одним из наиболее важных источников фактических данных при подготовке аналитических материалов для руководства является бухгалтерский учет. При этом функции ведения бухгалтерского учета и подготовки управленческой отчетности, как правило, разделены между бухгалтерией и финансовым отделом. В качестве перспективного направления развития учетной системы компании может выступать объединение этих функций. При этом необходимо четко определить данные, обязательные для составления управленческой отчетности. Основные требования по аналитике и составу данных управленческого учета диктует бюджетная модель компании. Для каждой конкретной компании эта модель уникальна, однако существуют общие принципы ее построения.

Главная задача состоит в рассмотрении бюджетных моделей страховых компаний, операционных бюджетов страховых компаний, центров финансовой ответственности, способов планирования бюджетов и методов построения бюджетов.

Областью исследования является обеспечение финансовой устойчивости страховых организаций.

Объектом исследования выступает финансово-хозяйственная деятельность страховых организаций в условиях современного страхового рынка.

Предметом - эффективность управления финансовыми ресурсами страховых организаций, действующих на современном страховом рынке, и совокупность теоретических, методических и практических механизмов (факторов) ее повышения.

Нормативно-методологической базой исследования явились……………

Структура реферата…………………

1. БЮДЖЕТИРОВАНИЕ КАК СИСТЕМА ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ

Зачастую бюджетирование рассматривается как процесс планирования деятельности компании, который выражается в составлении бюджетов - планов на определенный период времени в денежном выражении или натуральных показателях. Однако более обоснованным является рассмотрение бюджетирования в более широком смысле как системы внутрифирменного управления с помощью финансовых инструментов, называемых бюджетами. Бюджетирование, таким образом, включает в себя:

формирование бюджетов компании, выступающих в качестве заданных ориентиров результатов деятельности компании за определенный период;

контроль исполнения бюджетов, выражающийся в оперативном отслеживании фактических показателей по подразделениям и компании в целом, сопоставлении их с запланированными величинами и регулировании возникающих отклонений;

анализ фактических результатов деятельности компании (проводится по закрытии отчетного периода);

подготовку информации, необходимой для принятия управленческих решений;

моделирование будущего развития компании.

Как правило, бюджетирование служит достижению определенных целей компании, которые выражаются посредством финансовых или количественных показателей. В качестве таких показателей могут выступать объем страховой премии, структура страхового портфеля, темпы роста, рентабельность страховой деятельности или капитала страховой компании, убыточность страховых операций, сбалансированность операций, ликвидность баланса, показатели оценки собственных средств и т.д. Использование тех или иных контрольных показателей определяет специфику бюджетной модели страховой компании. [1]

Итак, опираясь на выше перечисленные сведения можно сделать вывод, что бюджетирование - это система внутрифирменного управления с помощью финансовых инструментов, называемых бюджетами. Наряду с процедурой планирования этот процесс включает в себя сбор фактических данных, оперативное отслеживание отклонений фактических показателей от плановых, подготовку аналитических материалов, необходимых руководству для регулирования возникающих отклонений, оценку результатов деятельности компании и анализ перспектив развития.

2. БЮДЖЕТНАЯ МОДЕЛЬ СТРАХОВОЙ КОМПАНИИ

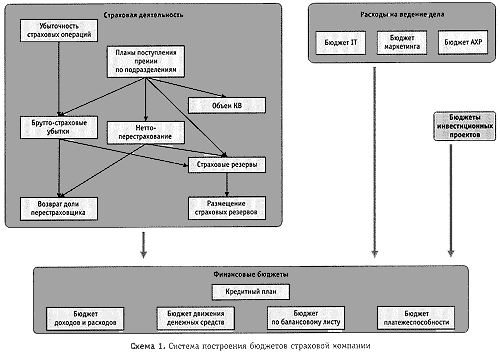

Совокупность всех составляемых бюджетов, взаимосвязь между ними, последовательность и правила их формирования составляют бюджетную модель компании. В научной литературе приводятся описания моделей бюджетирования, которые, в общем, очень похожи. Однако для каждой конкретной компании эта модель уникальна, поскольку обуславливается спецификой ее деятельности, существующими бизнес-процессами, принятой стратегией развития, потребностями менеджмента компании, а также используемыми информационными технологиями. Как правило, в страховой компании выделяются 2 крупных информационных блока по операционной деятельности: страховой портфель и расходы на ведение дела. [2] В страховом портфеле отражаются страховая и перестраховочная премия, а также все прямые расходы страховщика: страховые убытки, страховые резервы, участие в убытках по входящему перестрахованию, комиссионное вознаграждение. Расходы на ведение дела включают расходы на маркетинг и рекламу, информационные технологии и прочие накладные расходы страховой компании. Это отражается на системе бюджетирования. В общем, систему построения бюджетов можно представить в виде схемы (схема 1).

В качестве бюджетных периодов выступают, как правило, месяцы, кварталы и год. При этом по способу планирования бюджеты бывают:

дискретные - составленные на определенный период времени. Контроль и анализ таких бюджетов производится в рамках заданного периода, а с окончанием периода составляется новый бюджет на аналогичный период в будущем;

скользящие (cumulative/rolling budget) - непрерывно обновляемые бюджеты, охватывающие данные прошедших периодов и интегрирующие возникающие изменения. Методика составления такого бюджета состоит в том, что с окончанием одного периода к бюджету сразу добавляется следующий период, отражающий текущие изменения. Так, например, в декабре составляется бюджет на январь-декабрь следующего года, а по прошествии одного месяца (в январе) формируется новый бюджет на период с февраля по январь следующего года и т.д. Такая методика трудоемка, однако позволяет более полно оценивать перспективы развития компании.

Кроме того, часто рассматриваются следующие методы построения бюджетов:

статический бюджет (fixed/static budget) - бюджет, рассчитанный на конкретный уровень деловой активности компании;

гибкий бюджет (flexible budget) - формируемый не для конкретного - уровня деловой активности. В таком случае составляются несколько альтернативных вариантов объема бюджета. Одним из вариантов такого бюджета является бюджет, отражающий изменения переменных издержек в зависимости от текущего уровня деловой активности, в частности от количества заключенных договоров страхования.

Другие рефераты на тему «Финансы, деньги и налоги»:

- Налоговая система Индии

- Активизация инвестиционной деятельности как приоритетная финансовая политика государства

- Оформление долговых отношений и погашение государственного долга РФ

- Бюджетный дефицит и государственный долг. Особенности в Республике Беларусь

- Влияние метода учета попутной продукции на финансовый результат

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств