Государственный бюджет и проблема государственного долга Республики Беларусь

Согласно Закону Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» доходы республиканского бюджета составляют 54899262425 тыс. руб. (приложение А) [7].

В январе-сентябре 2008 года в консолидированный бюджет поступило 47 986 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения, или 85,2% годового плана (за аналогичный период прошлого г

ода - 76,3% годового плана). В реальном выражении это на 21,9% больше, чем за январь-сентябрь 2007 г. Отношение доходов консолидированного бюджета к ВВП (централизация доходов) в январе-сентябре 2008 года составило 51,5% (в январе-сентябре 2007 года - 49,4%) [14].

Рост поступлений в бюджет в определяющей мере обусловлен повышением эффективности функционирования экономики, увеличением реальных денежных доходов населения, внутреннего спроса, т.е. ростом основных налогооблагаемых баз. В январе-сентябре текущего года опережающими темпами по сравнению с тем же периодом прошлого года увеличился ВВП (на 10,7%), еще более значительно возросли выручка от реализации продукции, работ, услуг (на 22,6% в реальном выражении), прибыль до налогообложения (в 1,6 раза). Розничный товарооборот возрос на 22,7% вместо 13,7% в январе-сентябре 2007 года, объем внешней торговли товарами и услугами - на 53,9% вместо 21% за аналогичный период прошлого года.

Изменение величины доходов, полученных в экономике, и поступлений доходов в бюджет отражает коэффициент динамичности бюджетных доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста бюджетных поступлений к процентному росту ВВП. Расчеты показывают, что за девять месяцев 2008 года динамичность доходов составила 1,043, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (за девять месяцев 2007 года динамичность доходов была 1,037).

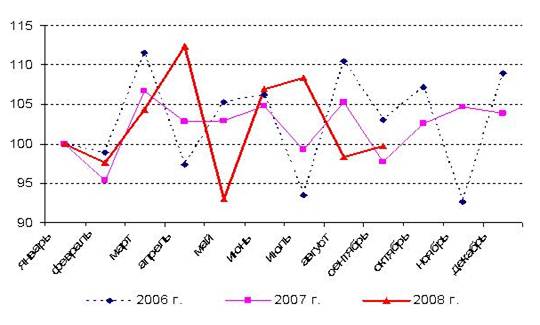

Динамика ежемесячных поступлений доходов в консолидированный бюджет представлена на рисунке 1.1.

Рисунок 1.1 - Реальные темпы роста доходов консолидированного бюджета (в % к предыдущему месяцу)

Примечание - Источник: [14]

Основными доходными источниками консолидированного бюджета были НДС, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы. Их доля в доходах консолидированного бюджета составила 48,9%. При этом 17,8% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 15,5% - налоговых доходов от внешнеэкономической деятельности. Взносы на государственное социальное страхование составили 21,7% всех доходов консолидированного бюджета (таблица 1.1).

Таблица 1.1 - Динамика структуры доходов консолидированного бюджета за январь-cентябрь 2006-2008 гг., %

|

Показатели |

январь-сентябрь 2006 |

январь-сентябрь 2007 |

январь-сентябрь 2008 |

|

Налоговые доходы - всего |

70,9 |

70,4 |

71,2 |

|

в том числе: | |||

|

Налоги на доходы и прибыль |

16,3 |

15,2 |

17,0 |

|

в т.ч. - подоходный налог |

6,4 |

6,2 |

5,9 |

|

Налоги на фонд заработной платы |

1,8 |

0 |

0 |

|

Налоги на собственность |

3,4 |

3,2 |

3,1 |

|

Налоги на товары и услуги |

38,7 |

35,1 |

31,7 |

|

в т.ч. - НДС |

19,0 |

17,9 |

17,8 |

|

- акцизы |

7,5 |

6,4 |

6,1 |

|

Налоговые доходы от внешнеэкономической деятельности |

5,4 |

12,6 |

15,5 |

|

Взносы на государственное социальное страхование |

24,8 |

23,8 |

21,7 |

|

Неналоговые доходы |

4,3 |

5,8 |

7,1 |

|

Итого доходов |

100,0 |

100,0 |

100,0 |

Примечание - Источник: [14]

Задолженность по платежам в бюджет и государственные целевые бюджетные фонды по состоянию на 1 октября 2008 г. составила 78,6 млрд. руб. и уменьшилась по сравнению с началом года на 47,5%. По сравнению с 1 сентября 2008 года (103 млрд. рублей) задолженность по платежам в бюджет на 1 октября 2008 года сократилась на 23,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 0,51% на 1.10.2007 г. до 0,2% на 1.10.2008 г., т.е. более чем в два раза.

1.3 Формирование расходной части государственного бюджета

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная - их величину [2, с. 29].

Другие рефераты на тему «Финансы, деньги и налоги»:

- Экономическая эффективность разработки и реализации инвестиционного проекта

- Анализ финансовой устойчивости предприятия

- Источники формирования и структура финансовых ресурсов предприятия

- Внутригодовые процентные начисления. Механизмы финансового и операционного рычагов

- Выездная налоговая проверка - формы и методы ее проведения

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств